Яндекс: диверсифицированный IT-гигант

Профиль компании

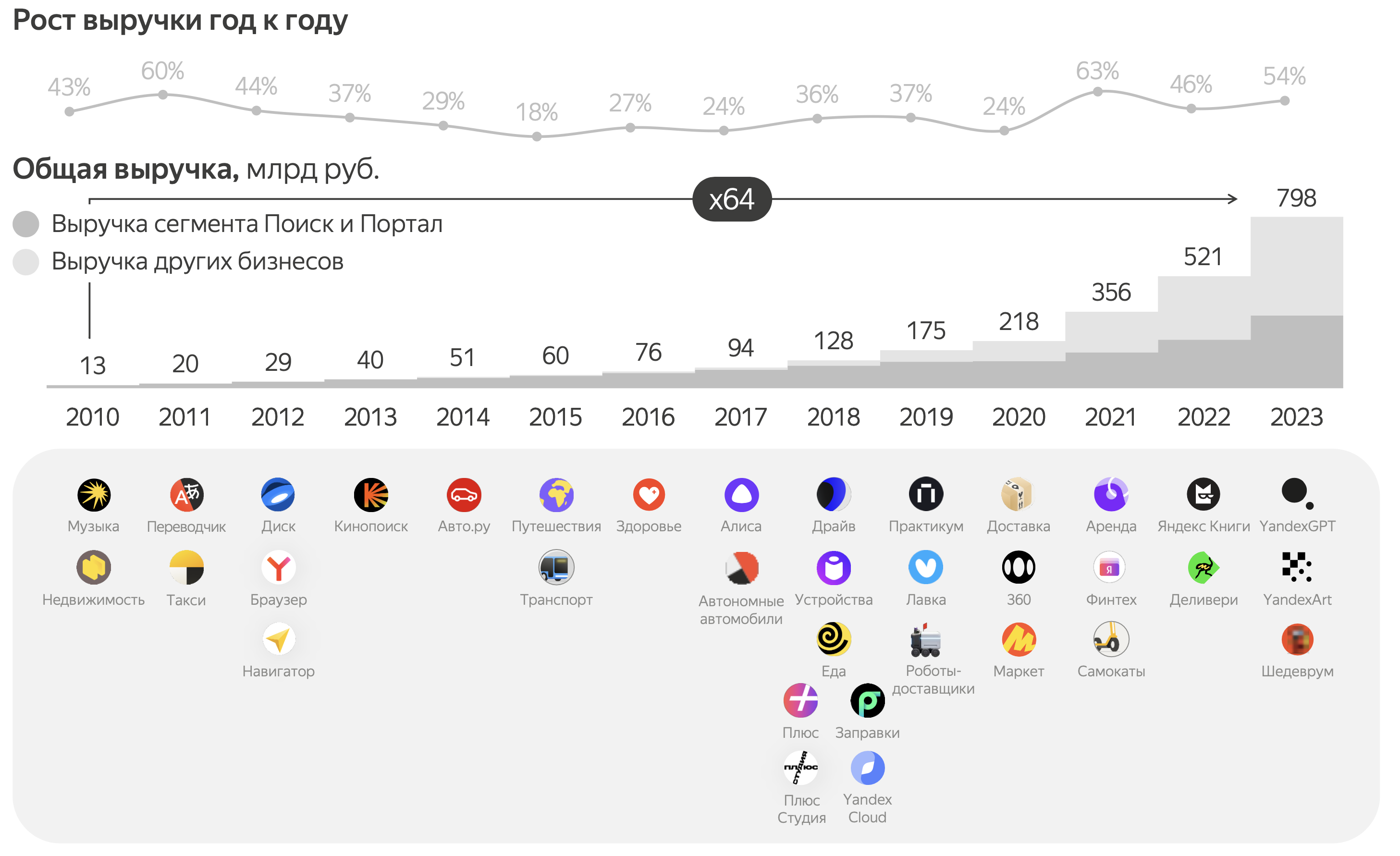

Яндекс — крупнейшая IT-компания России. За 28 лет на рынке компании удалось эволюционировать от поисковой системы до технологического гиганта, занимающего лидирующие позиции во многих IT-направлениях. Экосистема сервисов Яндекса охватывает множество сфер жизни пользователей — особенно на локальном рынке, на котором Яндекс управляет ведущим интернет-поисковиком, агрегатором такси и более 90 другими сервисами.

Основные бизнес-направления

Яндекс можно назвать одной из самых диверсифицированных компаний в мире. Чтобы определить, чем же именно занимается компания, рассмотрим основные бизнес-сегменты более детально.

Поиск и портал (34% всей выручки группы за третий квартал 2024-го)

Поиск, геосервисы, браузер и ряд других сервисов по предоставлению информационных услуг

Значительную часть дохода Яндекс получает от продажи рекламы. Поиск — основной источник рекламной выручки компании. Технологии компании позволяют размещать рекламу на десктопных и мобильных устройствах и таргетировать ее на нужную аудиторию. Яндекс предлагает комплексный сервис для работы со всеми видами рекламы — Яндекс Директ, а также аналитические инструменты для оценки эффективности рекламных кампаний.

Поисковик Яндекса является ведущей поисковой системой в России. Доля компании на российском поисковом рынке, включая поиск на мобильных устройствах, по итогам третьего квартала 2024 года достигла 65,5%. Компания постоянно развивает собственный браузер, внедряя новые технологии (в том числе технологии искусственного интеллекта), что обеспечивает дальнейший рост его популярности.

Ключевые драйверы дальнейшего развития бизнес-сегмента:

- развитие рекламных технологий;

- расширение рекламного инвентаря;

- расширение клиентской базы и линейки продуктов для малого и среднего бизнеса;

- рекламные решения для электронной коммерции.

Особое внимание хочется обратить на то, что Яндекс стремится встраивать генеративные нейросети в собственные продукты и сервисы. Это отвечает потребностям клиентов и трендам на мировом IT-рынке, а также обеспечивает конкурентное преимущество решениям компании.

Теперь поговорим о финансах данного бизнес-сегмента. Рекламный бизнес Яндекса стал основным бенефициаром изменения конкурентной среды на рынке интернет-рекламы в 2022 году. За счет ухода ряда иностранных площадок предложение рекламного инвентаря на рынке сократилось, из-за чего российские площадки смогли привлечь большее количество рекламодателей. Сейчас сегмент показывает постепенное замедление темпов роста, что связано с высокой базой переходных 2022–2023 годов и довольно зрелой степенью бизнеса.

По итогам третьего квартала текущего года выручка Поиска выросла на 26% г/г благодаря улучшению эффективности рекламных продуктов и расширению рекламного инвентаря. При этом рентабельность сегмента оказалась под давлением роста расходов на персонал и инвестиций в развитие новых продуктов и технологий.

Райдтех (18% всей выручки)

Сервис онлайн-заказа такси и дистрибуция таких технологий за рубежом, сервис каршеринга Яндекс Драйв, сервис аренды самокатов

Спрос на сервисы онлайн-заказа такси продолжает расти. Количество активных пользователей Яндекс Go выросло до 49,6 млн на конец третьего квартала 2024 года. Компания работает над привлечением водителей и улучшением эффективности их работы, а также пытается удержать и расширить целевую аудиторию. Например, в августе она запустила такси-лоукостер под брендом «Везет». Данный сервис позволяет привлечь:

- новых клиентов, для которых важна цена, но не критично время подачи машины;

- водителей, для которых будет действовать более низкий уровень комиссии сервиса.

Компания также развивает альтернативные сервисы совместной мобильности, такие как:

- каршеринг: на конец третьего квартала размер автопарка Яндекс Драйв насчитывал 19 тысяч машин;

- кикшеринг: количество электросамокатов превысило 78 тысяч.

С финансовой точки зрения данный бизнес-сегмент тоже уже достаточно зрелый, поэтому по мере дальнейшего расширения темпы роста будут постепенно замедляться. При этом важно сказать, что райдтех-направление стабильно показывает плюс по EBITDA. И в целом Яндекс стал одной из первых компаний в мире, чей бизнес такси достиг положительной рентабельности.

По итогам третьего квартала нынешнего года товарооборот (GMV) вырос на 27% г/г, а выручка — на 32% г/г в том числе за счет увеличения доли поездок на повышенных тарифах. Райдтех-сегмент показал рентабельность по EBITDA как процент от GMV на уровне 5,3% (+0,7 п. п. к прошлогоднему значению).

Электронная коммерция (23% всей выручки)

Маркетплейс Яндекс Маркет, сервис экспресс-доставки продуктов Яндекс Лавка (в России), сервисы доставки заказов из ресторанов Яндекс Еда и Деливери

Яндекс занимает четвертое место на рынке онлайн-торговли России по итогам 2023 года. В данном сегменте компания работает над повышением эффективности бизнеса, тем самым показывая более слабые темпы роста оборота, чем другие игроки.

Яндекса Маркет по итогам третьего квартала 2024-го:

- 18,2 млн активных покупателей;

- 90,7 тысяч активных продавцов;

- рост товарооборота на 50% г/г.

Яндекс Лавка постоянно расширяет собственную сеть дарксторов, что делает услуги сегмента более удобными и доступными все большему числу клиентов. Сеть насчитывает уже 531 даркстор. Значимым драйвером роста Яндекс Еда и Деливери выступает экспансия в регионы России. По итогам третьего квартала товарооборот у фудтех-сервисов вырос на 52% г/г.

Выручка всего сегмента увеличилась на 45% г/г в третьем квартале 2024-го за счет роста основного бизнеса (электронной коммерции) и развития рекламного направления. Компания фокусируется на операционной эффективности сегмента, благодаря чему показала улучшение скорректированной EBITDA до минус 14,7 млрд рублей — это минус 6,2% от GMV (годом ранее было -10,2%).

Плюс и развлекательные сервисы (7% всей выручки)

Яндекс Плюс (единая подписка на сервисы Яндекса), Яндекс Музыка, Кинопоиск, Яндекс Книги (ранее Букмейт), Яндекс Афиша, продюсерский центр Плюс Студия

Яндекс Плюс, Кинопоиск, Яндекс Музыка и Яндекс Афиша удерживают лидирующие позиции в своих сферах за счет:

- роста базы пользователей и ее удержания;

- высокого качества сервисов;

- инвестиций в производство и разнообразие контента.

Все вышеперечисленные сервисы включены в единую подписку Яндекс Плюс. Подписка помогает более эффективно привлекать и удерживать пользователей, а также повышает активность использования различных сервисов. Так, более 70% общей валовой стоимости заказов на сервисах электронной коммерции и фудтеха приходится на подписчиков Яндекс Плюса. К слову, их число достигает уже 36 млн.

По итогам третьего квартала 2024-го выручка сегмента выросла на 36% г/г, а рентабельность по EBITDA увеличилась до 6,4%.

Прочие бизнес-юниты и инициативы (9% всей выручки)

Автономный транспорт Yandex SDG, облачные сервисы Yandex Cloud и Яндекс 360, Яндекс Практикум и другие образовательные инициативы, девайсы, виртуальный помощник Алиса, финтех-сервисы и другие экспериментальные продукты

Многие направления данного сегмента еще на относительно ранней стадии развития, однако некоторые из них уже завоевали прочные позиции на соответствующих рынках.

- Яндекс Облако — ведущая публичная облачная платформа на российском рынке и один из самых быстрорастущих бизнесов компании.

- Алиса — самый популярный виртуальный помощник в России.

- Yandex SDG — один из мировых лидеров в области технологий автономных транспортных средств.

С 2021 года Яндекс также развивает свое финтех-направление, которое является необходимым компонентом при развитии собственного маркетплейса. Постепенное расширение продуктовой линейки финтеха способствует привлечению пользователей и продавцов в сегменте электронной коммерции.

Данный бизнес-сегмент требует масштабных инвестиций, но обладают огромным потенциалом для роста выручки и улучшения рентабельности. В третьем квартале выручка увеличилась на 65% г/г. Вместе с этим улучшилась и эффективность сегмента: рентабельность по скорректированной EBITDA подскочила на 27 п. п., до -37%.

Другие сервисы (9% всей выручки)

Сервисы объявлений, доставки и прочие O2O-сервисы

В третьем квартале выручка сервисов объявлений выросла на 37% г/г, а скорректированная EBITDA подскочила аж на 171% г/г, до 600 млн рублей. А доходы от сервисов доставки и других O2O-сервисов увеличились на 37%, что сопровождалось улучшением их экономики: рентабельность по EBITDA как процент от GMV улучшилась на 3 п. п., до -1,8%.

Агрегированные финансовые показатели

Результаты Яндекса за третий квартал 2024 года мы оцениваем позитивно.

- Выручка компании выросла на 36% г/г (до 277 млрд рублей).

- Скорректированная EBITDA увеличилась на 3,7% г/г, до 54,7 млрд рублей — это 19,8% от выручки.

Отметим, что менеджмент сохраняет прогноз на 2024 год:

- рост выручки на 38—40% г/г;

- скорректированная EBITDA на уровне 170—175 млрд рублей.

Такой прогноз предполагает небольшое ускорение роста выручки и небольшое снижение рентабельности в четвертом квартале. В целом этому есть объяснение. Рост выручки может ускориться в ряде сегментов преимущественно за счет фактора сезонности. Вместе с этим компания продолжит инвестировать в ряд сегментов, что может оказать негативное влияние на маржу. Тем не менее мы ожидаем, что компания может перевыполнить установленный гайденс по рентабельности по итогам года.

Дивиденды

Несмотря на планируемые масштабные инвестиции, Яндекс намерен выплачивать дивиденды два раза в год. Пока у компании нет четкой дивидендной политики, поэтому довольно сложно предсказать потенциальный размер дивидендных выплат. Также компания подтвердила, что будет регулярно проводить допэмиссию акций в рамках программы мотивации сотрудников: ежегодно ее размер будет составлять 2—2,5% от общего числа акций в обращении.

Наше мнение по акциям Яндекса

Сейчас бумаги компании торгуются с форвардным мультипликатором EV/EBITDA (учитывает прогноз на весь 2024 год) на уровне около 10x. Такой уровень мультипликатора мы находим низким с учетом:

- сильных позиций компании во всех основных сегментах бизнеса;

- развитой экосистемы;

- высокой рентабельности ключевых направлений с перспективой ее улучшения в среднесрочной перспективе.

Поэтому считаем, что бумаги IT-гиганта недооценены рынком, и видим потенциал для роста их котировок. Мы сохраняем позитивный взгляд на акции Яндекса и таргет на уровне 5 100 рублей за акцию. Потенциал роста бумаг на горизонте года — 30%.

Ценные бумаги и другие финансовые инструменты, упомянутые в данном обзоре, приведены исключительно в информационных целях; обзор не является инвестиционной идеей, советом, рекомендацией, предложением купить или продать ценные бумаги и другие финансовые инструменты. Уведомляем Вас о том, что при приобретении и владении иностранными ценными бумагами вы можете столкнуться с рисками депозитарной инфраструктуры, связанными с геополитической ситуацией.