Узнать сумму налога можно в приложении Т-Инвестиций: раздел «Профиль» → вкладка «Профиль» → «Налоги». Либо в приложении Т-Банка: напишите в чат с поддержкой фразу «Мой налог». Подробнее о том, как узнать сумму налога

Налог удержится в ночь с 31 декабря по 1 января. Если денег не хватит, остаток налога попытаемся удержать до 31 января. Нюансы удержания налога

Если в течение года удержали лишний налог, вернем деньги до конца января. В редких случаях — до конца марта.

Удержать налог — обязанность брокера. Если на счетах не хватит денег для удержания, инвестору придется уплатить налог самостоятельно в ФНС. Статья 226.1 Налогового кодекса РФ

Сумму налога можно посмотреть в приложении Т-Инвестиций: раздел «Профиль» → вкладка «Профиль» → «Налоги».

В течение года на экране отображается предварительная сумма налога. Точная сумма за год отображается после 1 января.

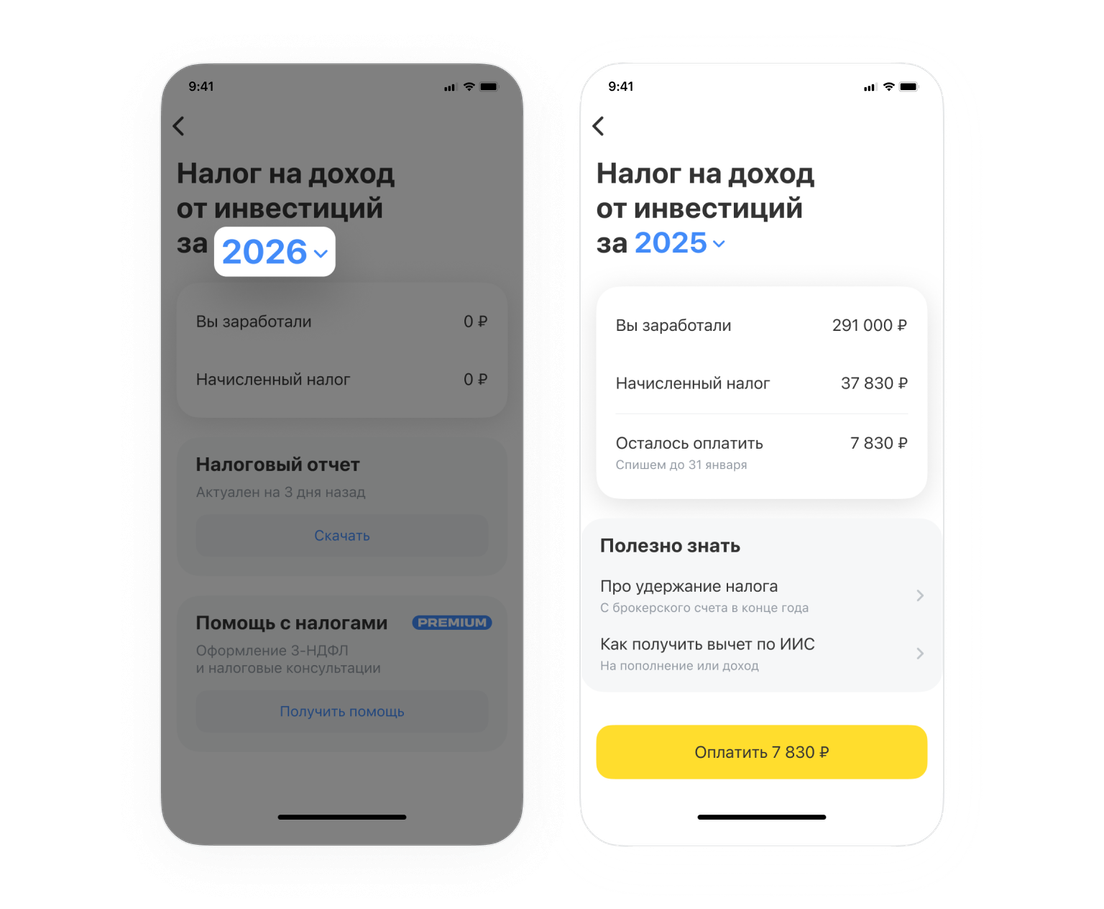

По умолчанию экран показывает статистику за текущий год. Чтобы увидеть данные за предыдущий год, нажмите на год в заголовке и выберите нужный из выпадающего списка

Также сумму налога можно узнать в чате с поддержкой. Для этого отправьте сообщение «Мой налог». Чат-бот отправит суммы рассчитанного, удержанного и оставшегося налога.

Если вы закрыли ИИС, но не уплатили налог по счету полностью, задолженность будет удержана по итогам года.

Что за налог удерживается с инвестиционных счетов по итогу года?

По итогу года брокер удерживает налог с налогооблагаемой базы: прибыли от торговли ценными бумагами, фьючерсами и опционами, а также с купонов, материальной выгоды и иного дохода.

Для налогооблагаемой базы до 2 400 000 ₽ ставка налога — 13%, а с суммы свыше 2 400 000 ₽ будет взиматься уже 15%. Подробнее про налогооблагаемую базу

Если на счете достаточно денег, списание произойдет в ночь с 31 декабря на 1 января.

Налог удерживается только в рублях. Если на счете нет рублей, но есть юани или другая валюта, мы не сможем удержать налог.

Если на счете недостаточно денег, тогда в ночь с 31 декабря на 1 января спишется только доступная сумма. Затем весь январь брокер будет пытаться удержать остаток налога.

Советуем пополнить счет до 31 января 20:30 мск, иначе мы не можем гарантировать, что пополнение пойдет на уплату налога за 2025 год.

Пополнением счета считается:

Ручное и автоматическое пополнение счета.

Поступление дивидендов и купонов.

Поступление денег от продажи активов, в том числе от продажи в шорт. Дата продажи отличается от даты технических расчетов по сделке: обычно расчеты занимают один рабочий день. Поэтому активы лучше продать не позже 29 января. Подробнее о расчетах по сделке

Принятие подарка от друзей через сервис «Дарение акций». Технически получатель подарка сначала получает деньги, а затем на них автоматически покупаются акции, но если у получателя будет налоговая задолженность, то вместо покупки акций деньги уйдут на уплату налога.

Покупка ценных бумаг с карты, так как технически деньги с карты сначала зачисляются на брокерский счет.

Если денег на счете не будет до 31 января, мы не сможем удержать всю сумму налога. В этом случае вам придется уплатить налог самостоятельно по уведомлению от ФНС — не позднее 1 декабря 2026 года. Это уведомление можно увидеть в личном кабинете налогоплательщика.

Как Инвесткопилка, маржинальная торговля и другие счета влияют на расчет налога?

Разберем нюансы расчета налога в разных случаях.

Подключена маржинальная торговля

В этом случае нужно учитывать следующие особенности:

Списание налога может снизить размер ликвидного портфеля и привести к маржин-коллу.

Если на счете недостаточно денег для удержания налога, то в минус списывать рубли не будем. Для списания налога нужно пополнить брокерский счет, чтобы рублевая позиция была в плюсе. Это правило не распространяется на удержание налога при выводе валюты или ценных бумаг в течение года.

Если продадите актив в шорт, то на ваш счет начислятся рубли за продажу. В январе они могут быть списаны в счет задолженности по налогам, что также ухудшит маржинальные показатели вашего портфеля. Поэтому лучше сначала внести на счет деньги для списания налога и уже потом совершать маржинальные сделки.

Если в январе 2026 года вы совершите доходные сделки, а потом маржинальный вывод, с суммы вывода может быть списан налог уже за 2026 год. При этом, если у вас была задолженность по налогам за 2025 год, она списана не будет. Так происходит, потому что налог по итогу года удерживается только с положительного остатка на брокерском счете — с учетом времени, нужного на расчеты по сделке. Подробнее про сроки расчетов

Чтобы избежать такой ситуации, сначала пополните счет на всю сумму налога за 2025 год, дождитесь его списания — и только потом выводите деньги.

Каждый брокер рассчитывает налог только по счету, открытому у него. Если через одного брокера вы получили доход, а через другого — убыток, то первый брокер удержит налог со всей налогооблагаемой базы, а второй брокер не удержит ничего.

Но понесенные убытки все равно можно зачесть для уменьшения налогооблагаемой базы — для этого нужно провести сальдирование доходов и расходов на счетах у разных брокеров. Это делается с помощью подачи налоговой декларации 3‑НДФЛ. Подробнее про сальдирование

Открыто несколько счетов в Т-Инвестициях: Инвесткопилка, автоследование или другие

В Т-Инвестициях рассчитывается общий налог по следующим счетам:

обычным брокерским счетам;

счетам автоследования и портфельного инвестирования;

Инвесткопилке;

Счету под ключ;

Т-Счету.

По итогам года налог списывается с обычного брокерского счета. Но, если на обычном брокерском счете рублей окажется недостаточно, на уплату налога пойдут деньги с остальных счетов, например автоследования, портфельного инвестирования или Инвесткопилки.

Если у вас есть счет автоследования, заранее пополните обычный брокерский счет на сумму налога

Когда на обычном брокерском счете не хватает денег для уплаты налога, оставшаяся сумма удерживается со счета автоследования.

Из-за этого структура вашего портфеля станет отличаться от целевой структуры: брокер начнет продавать активы для пополнения денежного резерва. Необходимость денежного резерва прописана в правилах автоследования.

С появившихся в денежном резерве рублей мы вновь будем обязаны удержать налог — это еще опустит сумму денежного резерва и приведет к продаже активов.

Так будет происходить до тех пор, пока мы не удержим всю сумму налога за 2025 год. Удержание налога — это обязанность брокера по статье 226.1 Налогового кодекса РФ.

По открытым ИИС налог считается отдельно от всех остальных счетов и не удерживается по итогам года. Подробнее про налоги на ИИС

Сделки с ПФИ: фьючерсами и опционами

Результат по сделкам с ПФИ сальдируется с результатом по сделкам с ценными бумагами только в конце календарного года. То есть по итогу года убыток по одному типу активов может уменьшить налогооблагаемую базу другого. Вот правила сальдирования при сделках с ПФИ:

Если по фондовым ПФИ получен убыток, он уменьшит налогооблагаемую базу сначала по товарным ПФИ, а затем по ценным бумагам. Это произойдет, если убыток по фондовым ПФИ больше, чем доход по товарным ПФИ.

Если по фондовым ПФИ получена прибыль, налогооблагаемая база фондовых ПФИ может быть уменьшена за счет убытков сначала по товарным ПФИ, а потом по ценным бумагам. Это произойдет, если прибыль по фондовым ПФИ больше, чем убыток по товарным ПФИ. Подробнее про налоги с фьючерсов и опционов

Налог может удержаться даже с денег, заблокированных как гарантийное обеспечение по фьючерсам. Чтобы это не привело к закрытию позиций, держите на брокерском счете сумму, достаточную и для обеспечения по фьючерсам, и для уплаты налога.

Сальдировать прибыль и убыток между обращающимися и не обращающимися на биржах инструментами не получится.

Исключение: прибыль от реализации не обращающихся на биржах ценных бумаг, приобретенных в момент их обращения, снижается на убыток по обращающимся бумагам.

Нужно ли платить налог, если его уже списывали в течение года?

Нужно, только если в течение года был удержан не весь налог. В таком случае остаток налога удержат до 31 января 2026 года.

Если же по итогам года возникла переплата по налогу, излишне удержанный налог автоматически вернут на брокерский счет. Обычно начисляем эти деньги до конца января, в редких случаях — до конца марта.

Почему налог удерживается даже при убытках на счете?

Причин может быть несколько.

Налог удерживается с дохода по закрытым позициям. А в приложении Т-Инвестиций доход или убыток, наоборот, отражается по текущим (то есть открытым) позициям.

Например, у вас на счете были акция Х и акция Y.

Акция Х выросла на 1 000 ₽, и вы ее продали, зафиксировав прибыль. Налог с этой сделки составит: 1 000 × 13% = 130 ₽.

А акция Y подешевела на 900 ₽, но ее вы продолжаете держать на счете. Из‑за этого в приложении Т-Инвестиций по счету будет отображаться убыток в 900 ₽.

Если вы продадите и убыточную акцию Y, то сумма налога снизится.

Продолжим пример с акциями Х и Y. Если продать акцию Y, то вы зафиксируете убыток в размере 900 ₽. Тогда общий финансовый результат от двух сделок составит: 1 000 − 900 = 100 ₽. А налог снизится до 100 × 13% = 13 ₽.

У вас есть доход по другому брокерскому счету в Т-Инвестициях. По всем брокерским счетам, кроме ИИС, рассчитывается общая сумма налога.

Например, если на брокерском счете у вас убыток, но на счете автоследования зафиксирована прибыль, то при наличии денег на брокерском счете налог спишется с него. При этом со счета автоследования налог списывается, только если на обычном брокерском счете рублей окажется недостаточно.

Что нужно сделать инвестору в декабре и январе?

Посмотрите предварительную сумму налога. В приложении Т-Инвестиций откройте раздел «Профиль» → вкладка «Профиль» → «Налоги». На этом экране можно выбрать год и посмотреть основную информацию по налогам.

Заранее пополните брокерский счет в декабре. На счете должны быть именно рубли. Лучше пополнять с запасом, особенно если совершаете сделки в последние дни года. Это нужно, так как расчеты по сделкам проходят до двух рабочих дней и из‑за этого итоговая сумма налога может отличаться от предварительного расчета.

Если 31 декабря денег на счете будет недостаточно, вы получите уведомление о налоговой задолженности. Пополнить счет нужно до 31 января, иначе налог придется платить самостоятельно. Подробнее про самостоятельную уплату налогов

Как считается налог на доход от продажи ценных бумаг?

Сначала из дохода вычитают расходы, например сумму покупки ценной бумаги и брокерскую комиссию. Итоговую сумму называют налогооблагаемой базой — именно она облагается налогом.

Например, вы купили ценную бумагу за 5 000 ₽, а затем продали за 8 000 ₽. Суммарная комиссия составила 5 ₽. Чистыми вы заработали 2 995 ₽ — это и будет налогооблагаемой базой.

Ставка налога — 13%. Но если за год вы заработали более 2 400 000 ₽, то с суммы превышения будет взиматься налог по ставке 15%.

Сумма налога = (Цена продажи актива − Цена покупки актива − Комиссии) × 13 или 15%

Если сделки рассчитываются в валюте, то для расчета налога и цена покупки, и цена продажи переводятся в рубли по курсу ЦБ РФ на день покупки и продажи актива соответственно. Посмотреть курс ЦБ РФ на дату

Как считается налог, если один актив покупался в ходе нескольких сделок по разным ценам

При продаже части позиции первыми для расчета налога будут учитываться те активы, которые приобретались раньше всего. Это называется методом FIFO (от английского First In First Out — «первым вошел, первым вышел»).

Например, вы купили акции Х за три сделки: сначала купили одну акцию Х за 100 ₽, через неделю — вторую акцию Х за 200 ₽, а через месяц еще одну за 250 ₽.

Спустя несколько месяцев вы продали две акции Х по цене 350 ₽ за штуку. Вот как будет считаться налог по этой сделке по методу FIFO:

100 + 200 = 300 ₽ — ваши расходы на покупку 2 акций X, купленных раньше остальных;

350 × 2 = 700 ₽ — ваш доход от продажи 2 акций Х;

700 − 300 = 400 ₽ — налогооблагаемая база;

400 × 13% = 52 ₽ — сумма налога.

При этом для налоговой неважно, на каком именно брокерском счете лежали купленные и проданные активы. Если у вас несколько счетов у одного брокера, то налог будет считаться так, будто это один счет. Подробнее про метод FIFO

Что снижает налог с инвестиций?

Убыточные сделки. Брокер рассчитывает налог от общей прибыли по сделкам. Если вы закрыли и убыточные, и прибыльные позиции, убыток снизит финансовый результат.

Например, акция X в вашем портфеле подорожала на 1 000 ₽, а акция Y подешевела на 900 ₽. Других сделок за этот год не было.

Если продать обе акции, общий финансовый результат будет считаться так: 1 000 − 900 = 100 ₽. А налог составит: 100 × 13% = 13 ₽.

Если же продать только акцию Y, налог с дохода по акции X составит: 1 000 × 13% = 130 ₽.

Но закрывать убыточную позицию только ради уменьшения налога рискованно: ФНС может признать такую сделку мнимой. В этом случае налог придется доплатить, а за просрочку могут назначить пени и штраф.

Убытки на счете другого брокера. Прибыль и убыток, полученные на счетах у разных брокеров, тоже можно сложить, чтобы налог рассчитывался только с итоговой суммы — это называется сальдированием. Но для сальдирования прибыли и убытка со счетов разных брокеров нужно самостоятельно подать декларацию 3-НДФЛ. Подробнее про сальдирование

Убытки прошлых лет. Убытки, полученные от инвестирования в прошлые годы, тоже могут уменьшить налогооблагаемую базу этого года. Для зачета старых убытков нужно подавать декларацию 3‑НДФЛ. Подробнее про зачет убытков прошлых лет

Льготы долгосрочного владения (ЛДВ). С дохода от продажи некоторых бумаг можно не платить НДФЛ, если продержать такие бумаги 1, 3 или 5 лет. Срок и условия зависят от целого ряда критериев. Подробнее про ЛДВ

Как спишется налог, если бумаги переведены от другого брокера?

Если вы перевели ценные бумаги от другого брокера, то нам нужно получить от вас оригиналы документов, подтверждающих расходы на покупку переведенных бумаг. Наличие таких документов в бумажном виде — это требование налогового законодательства. Без расходных документов при продаже бумаг, переведенных от другого брокера, налог удержится со всей суммы продажи.

Например, вы купили акции на 100 000 ₽ через другого брокера и перевели их в Т‑Инвестиции, а затем продали за 110 000 ₽.

Если не отправить расходные документы в Т‑Инвестиции, то налог составит: 110 000 × 13% = 14 300 ₽.

Если отправить расходные документы, то налог будет в разы меньше: (110 000 − 100 000) × 13% = 1 300 ₽.

Оригинальные документы на бумажном носителе должны поступить в Т‑Инвестиции до 24 декабря, иначе мы не успеем их обработать. Документы считаются оригинальными, если они заверены «мокрой» печатью и собственноручной подписью уполномоченного сотрудника брокера.