Опционы — это контракты, которые предусматривают право покупателя опциона купить или продать базовый актив в указанный период и по определенной цене.

Здесь важно, что покупатель получает именно право, а не обязанность, — это ключевое отличие опциона от фьючерса.

То есть покупатель опциона может отказаться совершать сделку, если в итоге условия окажутся для него невыгодными. В случае с фьючерсом у него этой возможности нет.

Другие отличия фьючерсов и опционов в Т-Инвестициях

Фьючерсы

Опционы

Для покупки фьючерса нужно подключить маржинальную торговлю

Для покупки опциона маржинальная торговля не нужна

В момент покупки фьючерса у инвестора блокируется гарантийное обеспечение

В момент покупки опциона с покупателя списывается опционная премия

Держатель фьючерса может уйти в минус — вариационная маржа может не только начисляться, но и списываться

Держатель опциона платит только в момент покупки опциона: известную заранее опционную премию и комиссию. Больше с него денег не спишут, то есть убытки по опциону ограничены

Все время обращения фьючерса у его держателя начисляется или списывается вариационная маржа — промежуточный финансовый результат

Финансовый результат по опциону начисляется только при его исполнении

Если фьючерс поставочный, то в момент экспирации произойдет покупка или продажа его базового актива

Опционы в Т‑Инвестициях расчетные, то есть покупки или продажи базового актива не будет: держатель опциона сразу получит финансовый результат в рублях

Фьючерсы

Для покупки фьючерса нужно подключить маржинальную торговлю

Опционы

Для покупки опциона маржинальная торговля не нужна

Фьючерсы

В момент покупки фьючерса у инвестора блокируется гарантийное обеспечение

Опционы

В момент покупки опциона с покупателя списывается опционная премия

Фьючерсы

Держатель фьючерса может уйти в минус — вариационная маржа может не только начисляться, но и списываться

Опционы

Держатель опциона платит только в момент покупки опциона: известную заранее опционную премию и комиссию. Больше с него денег не спишут, то есть убытки по опциону ограничены

Фьючерсы

Все время обращения фьючерса у его держателя начисляется или списывается вариационная маржа — промежуточный финансовый результат

Опционы

Финансовый результат по опциону начисляется только при его исполнении

Фьючерсы

Если фьючерс поставочный, то в момент экспирации произойдет покупка или продажа его базового актива

Опционы

Опционы в Т‑Инвестициях расчетные, то есть покупки или продажи базового актива не будет: держатель опциона сразу получит финансовый результат в рублях

Частные инвесторы используют опционы для спекуляций и краткосрочных сделок, так как опционы имеют высокую потенциальную доходность, а возможный убыток ограничен: купив опцион, нельзя потерять больше размера опционной премии. При этом опционы позволяют заработать как на росте, так и на падении активов.

За свое право покупатель опциона уплачивает продавцу определенную сумму, которая называется опционной премией.

Например, сейчас акция компании Х стоит 3 000 ₽. Вы купили опцион с ценой исполнения (страйком) 3 000 ₽ за премию 500 ₽. Так вы зафиксировали свое право купить акцию Х за 3 000 ₽ до истечения срока опциона.

Если за время до даты исполнения цена акции вырастет до 4 200 ₽, вы сможете получить акцию по зафиксированной цене и продать ее на рынке с прибылью: 4 200 − 3 000 − 500 = 700 ₽.

Если цена акции останется на том же уровне или упадет, вы просто можете ее не покупать. В этом случае вы потеряете только премию по опциону — 500 ₽.

В Т‑Инвестициях торгуются расчетные опционы. Это значит, что при исполнении опциона сделки по покупке и продаже базового актива не происходят. Вместо этого владелец опциона сразу получает денежную разницу между страйком и ценой базового актива. Подробнее про торговлю опционами в Т‑Инвестициях

Что такое опционы колл и пут?

Опционы бывают двух видов: на право покупки актива — «колл» и на право продажи актива — «пут».

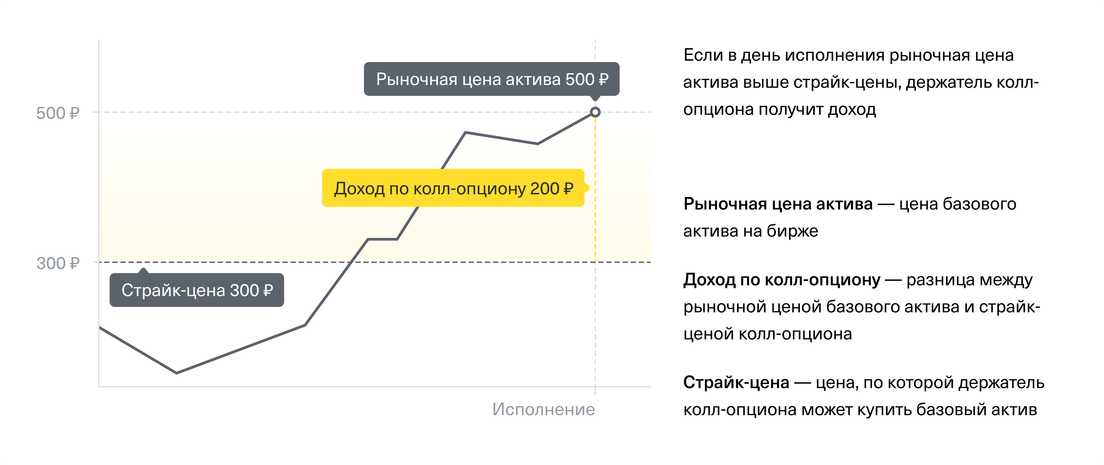

Колл‑опцион — позволяет покупателю опциона получить доход от роста цены на базовый актив. Если цена базового актива превысит целевую цену опциона (страйк), покупатель может предъявить опцион к исполнению и получить доход.

Например, если цена базового актива 500 ₽, а страйк‑цена — 300 ₽, то доход держателя опциона составит: 500 − 300 = 200 ₽

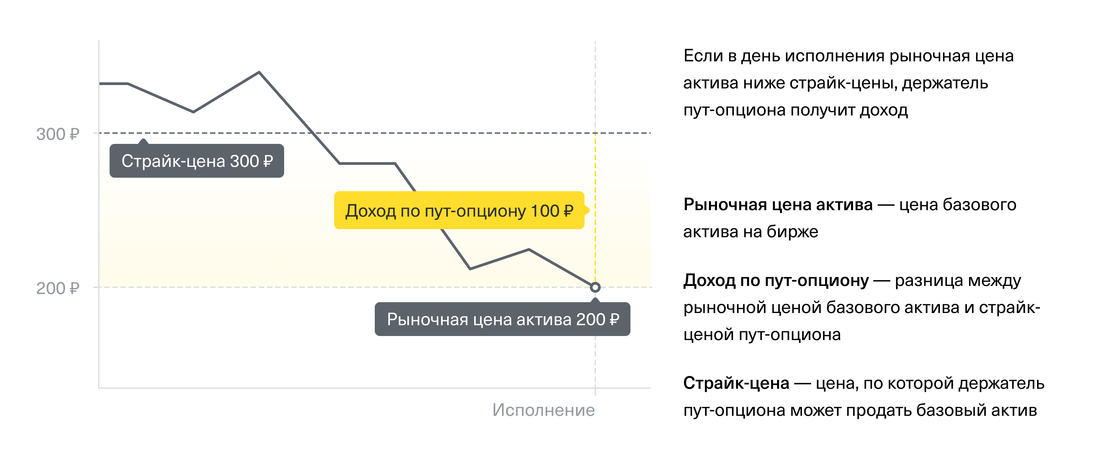

Пут‑опцион — позволяет покупателю получить доход от снижения цены на базовый актив. Если цена базового актива упадет ниже уровня страйка опциона, покупатель может предъявить опцион к исполнению и получить доход.

Например, базовый актив можно купить за 200 ₽, а держатель пут‑опциона может продать его по страйк‑цене 300 ₽. В таком случае можно купить актив на бирже по 200 ₽ и продать по страйк‑цене опциона за 300 ₽. Доход составит: 300 − 200 = 100 ₽

Что такое европейский опцион и чем он отличается от американского?

В зависимости от правил исполнения бывают два вида опционов: европейские и американские. Названия зависят не от географического расположения биржи, а закрепились так исторически — они всего лишь отражают конкретную механику работы опциона с момента покупки по день исполнения контракта.

Американские опционы — можно предъявить к исполнению в любой рабочий день торгов, то есть с момента покупки до дня исполнения контракта.

Например, вы купили американский колл‑опцион на акции компании Х со страйком 3 000 ₽ и исполнением через три месяца.

Если через месяц цена акций вырастет до 3 500 ₽, вы сможете предъявить опцион к исполнению и зафиксировать доход.

Европейские опционы — можно предъявить к исполнению только в день исполнения контракта. До этого дня опцион можно только перепродать на бирже другому участнику торгов.

Например, вы купили европейский колл‑опцион на акции компании Х со страйком 3 000 ₽ и исполнением через три месяца.

Если через месяц цена акций вырастет до 3 500 ₽, хотя потенциальный доход есть, вы не сможете предъявить опцион к исполнению и зафиксировать его.

В этом случае вы можете дальше держать опцион до дня исполнения или перепродать его другим инвесторам: вместе с ростом цены акций вырастет и цена опциона, поэтому вы все равно сможете зафиксировать часть дохода.

Какие еще виды опционов бывают?

Опционы также классифицируют по способу исполнения контракта, сроку экспирации (продолжительности контракта) и способу оплаты.

По способу исполнения контракта опционы бывают:

поставочными — то есть владелец опциона сможет купить или продать базовый актив по страйк‑цене;

расчетными — то есть владелец опциона получает лишь денежную разницу между страйк-ценой и ценой базового актива, а самой сделки покупки или продажи базового актива не будет.

По сроку экспирации опционы бывают:

недельными;

месячными;

квартальными.

По способу оплаты опционы бывают:

премиальными — то есть премия по опциону списывается со счета покупателя и начисляется на счет продавца опциона;

маржируемыми — то есть у покупателя опциона на счете временно блокируется гарантийное обеспечение по опциону, а затем биржа будет ежедневно списывать или начислять вариационную маржу по опциону (это разница между ценой исполнения опциона и текущей ценой базового актива).

Что такое бинарные опционы?

Беттинговые бинарные опционы — это азартные ставки на изменение цены, которые недобросовестные брокеры выдают за легальный финансовый инструмент.

Для торговли беттинговыми бинарными опционами нужно открыть счет у «серого» брокера — фирмы из офшорных зон. Торговлю бинарными опционами никто не регулирует, а сами сделки с такими опционами совершаются не между разными инвесторами, а между инвестором и «серым» брокером. Это создает конфликт интересов: «серый» брокер зарабатывает на ваших убытках и теряет деньги, если зарабатываете вы.

Бинарные опционы не стоит путать с классическими биржевыми опционами

Классические биржевые опционы можно приобрести только через лицензированного брокера. При этом сделки с такими опционами совершаются между инвесторами. То есть заработок одного инвестора — это убыток другого. В таком случае брокер выступает только посредником и зарабатывает на комиссиях, а не на убытках инвесторов. Кроме того, рынок биржевых опционов контролируется Банком России, что исключает возможность мошенничества со стороны лицензированных брокеров.

Как работают бинарные опционы. Покупая бинарный опцион, трейдер ставит на рост или падение цены какого‑то актива и заранее знает размер прибыли или убытка:

если цена актива пойдет в сторону, на которую поставил трейдер, он получит фиксированную сумму;

если ставка трейдера не оправдается, а цена пойдет в обратную сторону, трейдер потеряет всю поставленную им сумму.

Например, трейдер считает, что цена акции X в ближайший час вырастет. Он покупает бинарный опцион стоимостью 100 ₽ с коэффициентом премии 85% и исполнением (экспирацией) ровно через час.

Если через час цена акций Х вырастет хотя бы на пункт, трейдер заработает: 100 × 85% = 85 ₽. Если через час цена акций Х останется на месте или упадет хотя бы на пункт, трейдер потеряет всю поставленную сумму — 100 ₽.

Если бы трейдер купил настоящий биржевой опцион, то в случае роста цены акции Х он бы получил всю сумму — разницу между ценой акции и страйк-ценой опциона. При этом соотношение доходности и риска у биржевых опционов лучше: потенциальный доход не ограничен, а возможный убыток фиксирован размером опционной премии.

В США существуют биржевые бинарные опционы — это полноценные финансовые контракты, которые торгуются на американских биржах NADEX и CBOE. По своей механике они похожи на беттинговые опционы, однако заявки на покупку или продажу отправляются на биржу и видны всем участникам торгов, что также исключает конфликт интересов между брокером и инвестором.

Цена опциона — это сумма, которую покупатель опциона платит продавцу за право купить или продать базовый актив по страйк‑цене. У опционов такая цена называется премией.

Премия опциона формируется из двух элементов:

Внутренней стоимости опциона — текущей разницы между страйк-ценой и ценой базового актива. Внутренняя стоимость может быть равна нулю.

Временной стоимости опциона — рыночной наценки за то, что опцион предоставляет право купить или продать базовый актив.

Премия по опциону = Внутренняя стоимость + Временная стоимость

Внутренняя стоимость равна разнице между страйком и ценой базового актива. Поэтому внутренняя стоимость опциона меняется при изменении цены базового актива. В колл‑опционах внутренняя стоимость появляется, когда цена базового актива превышает страйк. А в пут‑опционах — когда цена базового актива опускается ниже страйка.

Расчет внутренней стоимости колл‑опциона

Внутренняя стоимость колл‑опциона = Цена базового актива − Страйк‑цена

То есть владелец колл‑опциона как будто покупает актив по страйк‑цене, а затем продает на бирже. Получившаяся разница — это его доход, который при торговле расчетными опционами начисляется автоматически, без совершения самих сделок.

Если же цена базового актива равна страйк‑цене или ниже нее, то внутренняя стоимость колл‑опциона считается равной нулю.

Например, держатель колл‑опциона имеет право купить акцию Х за 100 ₽.

Если цена акции выше 100 ₽, например, 150 ₽, то внутренняя стоимость опциона будет равна: 150 − 100 = 50 ₽.

Если цена акции ниже 100 ₽, например, 80 ₽, то внутренняя стоимость опциона будет равна 0 ₽, так как держатель опциона может просто не воспользоваться своим правом покупки по страйк‑цене.

Расчет внутренней стоимости пут‑опциона

Внутренняя стоимость пут‑опциона = Страйк‑цена − Цена базового актива

То есть владелец пут‑опциона как будто покупает актив, а затем продает по страйк‑цене. Получившаяся разница — это его доход, который при торговле расчетными опционами начисляется автоматически, без совершения самих сделок.

Если же страйк‑цена равна цене базового актива или ниже нее, то внутренняя стоимость пут‑опциона считается равной нулю.

Например, держатель пут‑опциона имеет право продать акцию Х за 100 ₽.

Если цена акции ниже 100 ₽, например, 50 ₽, то внутренняя стоимость опциона будет равна: 100 − 50 = 50 ₽.

Если цена акции выше 100 ₽, например, 150 ₽, то внутренняя стоимость опциона будет равна 0 ₽, так как держатель опциона может просто не воспользоваться своим правом продажи по страйк‑цене.

Временная стоимость — это рыночная наценка за предоставление права получить доход по опциону. Рыночная наценка возникает, так как заработок по опциону не ограничен, а убытки — ограничены размером премии, уплаченной при покупке опциона.

По мере приближения даты исполнения опциона, временная стоимость будет снижаться. То есть, если цена базового актива не будет меняться, опцион будет постепенно дешеветь.

Также временная стоимость обычно растет при увеличении волатильности базового актива. Это объясняется тем, что увеличивается и потенциальный заработок держателя опциона.

Чтобы рассчитать временную стоимость опциона — рыночную наценку, нужно из премии вычесть внутреннюю стоимость.

Например, колл‑опцион можно купить за премию 25 ₽. Этот опцион дает право купить акцию Х за 100 ₽. А текущая стоимость акции Х — 110 ₽.

Временная стоимость опциона = Премия − Внутренняя стоимость = 25 − 10 = 15 ₽.

То есть, чтобы получить право купить акцию Х за 100 ₽, придется заплатить на 15 ₽ дороже ее текущей стоимости. Это и есть рыночная наценка. При этом чем выше вероятность, что базовый актив вырастет за время обращения опциона, тем выше будет рыночная наценка при покупке колл‑опциона.

Какие риски есть у опционов?

Неограниченные убытки при продаже в шорт. Очень рискованно продавать опцион в шорт, то есть продавать опцион, которого нет на вашем счете. Так вы берете на себя не право, а обязательство исполнить опцион. При продаже в шорт размер потенциальных убытков ничем не ограничен.

Продажа опциона в шорт чем‑то похожа на работу страховой компании: она продает клиенту страховой полис (опцион), получает от него деньги (опционную премию) и надеется, что страховой случай (цена исполнения опциона) так в итоге и не произойдет, — тогда у покупателя не возникнет право требовать исполнения обязательств по договору.

Но если это всё же случится, продавец опциона будет обязан выполнить условия контракта — и для него это будет означать убыток.

Например, вы продали опцион на покупку акции компании X по цене 2 000 ₽ и получили за это опционную премию 100 ₽ — это текущая стоимость опциона и максимум вашего дохода от сделки. Вскоре цена акций превысила отметку 2 000 ₽ и продолжила расти.

Теперь вам нужно выполнить свои обязательства по опциону, но для этого сначала придется купить эту акцию. А так как рост стоимости акций на бирже ничем не ограничен, ваши потенциальные убытки в описанной ситуации тоже могут быть абсолютно любыми.

Риск поставки. Если вы продали поставочный опцион в шорт, то в день исполнения на вашем счете может быть совершена сделка покупки или продажи базового актива по страйк‑цене:

Продажа в шорт колл‑опциона. Вы будете обязаны продать актив держателю опциона по страйк‑цене. Если в вашем портфеле не будет нужного актива, то по нему откроется маржинальная шорт‑позиция. Что такое шорт

Продажа в шорт пут‑опциона. Вы будете обязаны купить актив по страйк‑цене у держателя опциона. Если на вашем счете будет недостаточно денег, денежная позиция может уйти в минус.

В Т‑Инвестициях торгуются только расчетные опционы, по которым не происходит поставка базового актива. При исполнении опциона происходят лишь автоматические денежные расчеты, размер которых зависит от страйк‑цены и ценой базового актива. Поэтому риска поставки в Т‑Инвестициях нет. Как торговать опционами в Т‑Инвестициях

Как покупать опционы на бирже?

Чтобы торговать опционами в приложении Т‑Инвестиций, зайдите в раздел «Что купить» → «Опционы». Также опционы доступны в терминале.

В Т‑Инвестициях можно торговать опционами со следующими характеристиками:

европейские — то есть они погашаются только в дату экспирации;

премиальные — то есть покупатель опциона платит премию, которая начисляется на счет продавца (вариационной маржи по такому опциону нет);

расчетные — то есть при исполнении опциона не происходит покупка и продажа базового актива, владельцы опциона сразу получают денежную разницу между страйком и ценой базового актива;

на акции и валюту — с помощью опционов можно заработать на изменении цен российских акций или на изменении курсов валют: доллара, евро и юаня. Опционы на валюту доступны в приложении Т‑Инвестиций с версией от 6.11 включительно. Если у вас iPhone со старой версией приложения, то торговать опционами можно в терминале Т‑Инвестиций.

Вы можете торговать опционами, если прошли тест по опционам или у вас есть статус квалифицированного инвестора. Также у вас должна быть подключена маржинальная торговля. Подробнее о статусе квалифицированного инвестора