В каких случаях нужно подавать налоговое уведомление?

После перехода на ЕНС появилась дополнительная форма отчетности — налоговое уведомление. Уведомление помогает ФНС правильно распределить уплаченные деньги. Подробнее про налоговое уведомление

Налоговое уведомление нужно подавать, только если уплачиваете:

авансовые платежи по УСН за 1—3 кварталы;

страховые взносы за работников на ОПС, ОМС и ВНиМ;

НДФЛ налогового агента, кроме дивидендов.

Если вы уплатили любой другой налог или взнос, налоговое уведомление подавать не нужно. Если вы это сделаете, ФНС не примет ваше уведомление и пришлет отказ.

Это составляющие нового способа уплаты налогов и взносов, который действует с 1 января 2023 года.

ЕНС — единый налоговый счет с одинаковыми для всех реквизитами, на него нужно будет перечислять ЕНП. Этот счет принадлежит налоговой и работает как копилка — его не нужно открывать самим.

ЕНП — единый налоговый платеж. Его суть в том, что налогоплательщики могут заранее положить деньги на счет налоговой, а когда придет время уплаты налогов, инспекторы сами спишут нужную сумму. Как списываются деньги с ЕНС

ЕНП помогает сократить количество ошибок при уплате налогов. В платежных поручениях теперь меньше полей для заполнения, для всех юрлиц и ИП — одинаковый номер счета, КБК и назначение платежа. Это не новая система налогообложения, поэтому порядок расчета налогов не меняется.

Кто обязан применять ЕНС и ЕНП?

С 2023 года платить налоги и взносы через ЕНС обязаны все компании и ИП.

Как перейти на ЕНС и ЕНП?

Переход произошел автоматически 1 января 2023 года, налогоплательщикам ничего делать не нужно.

В письме указаны все ваши долги и переплаты на дату отправления. Если найдете расхождения в суммах, проведите сверку с налоговой. Как свериться с налоговой

Если письмо не пришло, запросите его через личный кабинет на сайте налоговой, обратитесь в налоговую инспекцию лично или создайте запрос в налоговую через сервис бухгалтерского учета. Как написать письмо в налоговую через Бухгалтерию

Какие преимущества у ЕНС?

С ЕНС проще платить налоги, заполнять платежки и управлять переплатами. Расскажем обо всех преимуществах подробнее.

Единые сроки уплаты налогов. Деньги на уплату можно перевести раз в месяц до 28-го числа одним платежом. После 28-го числа налоговая сама спишет их в счет нужного налога. Как списываются деньги с ЕНС

Пополнение счета в любой момент. Главное, чтобы к сроку уплаты на счете было достаточно денег. Например, можно перечислить деньги на уплату транспортного налога не 28 апреля, а заранее в феврале.

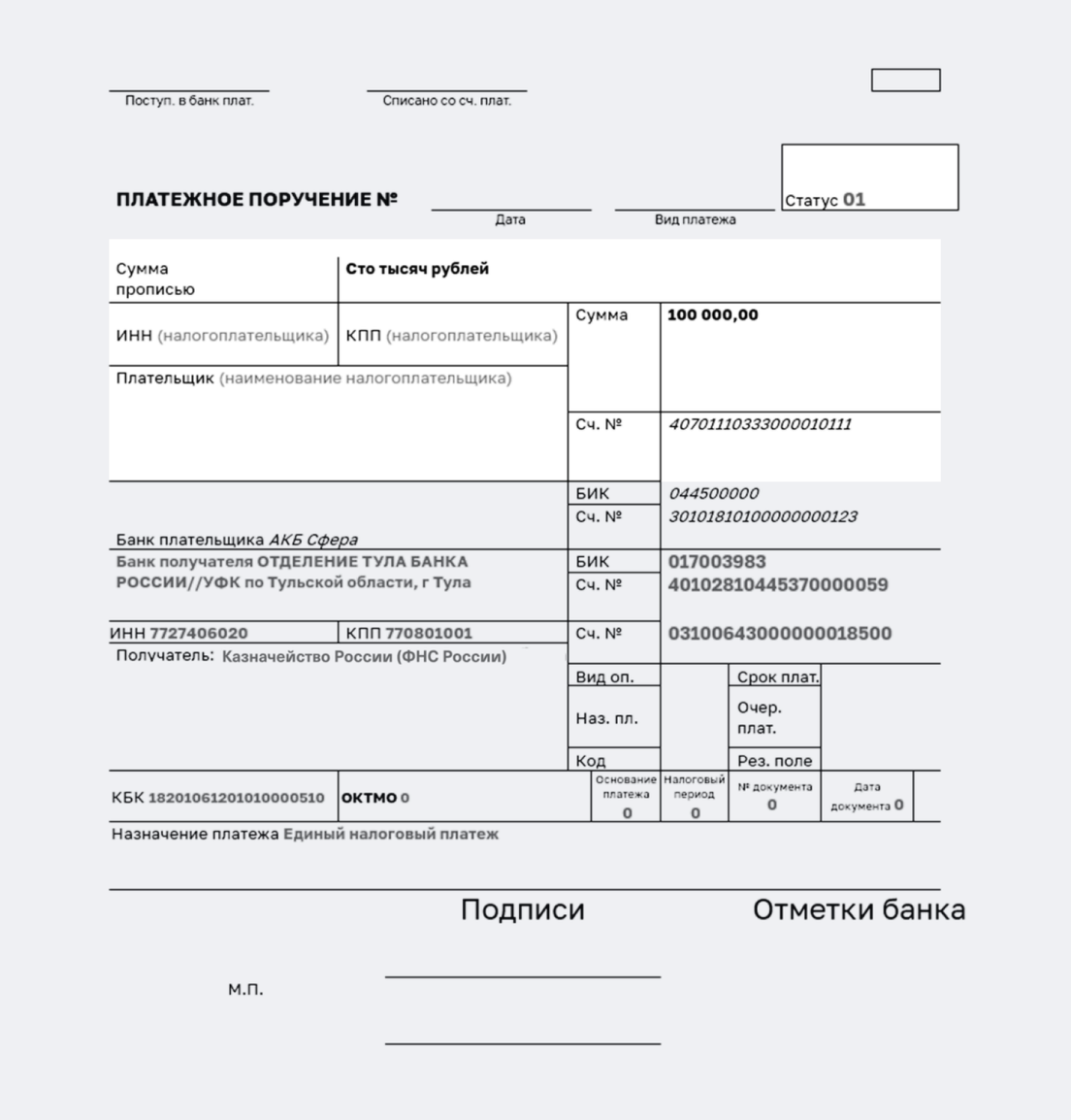

Меньше реквизитов в платежке. Основные реквизиты — ИНН и сумма оплаты. Сократится количество ошибок, когда сумма платежа уходит не в ту налоговую.

Вам нужно будет поменять только выделенные реквизиты. Остальные — одинаковые для всех

Проще управлять переплатами. Любую переплату можно учесть в счет будущих налогов или вернуть за день.

Переплату можно использовать для уплаты налогов другого человека, ИП или компании.

Например, у вашего отца есть долг по транспортному налогу. Вы можете зачесть свою переплату на единый налоговый счет по его ИНН, и эта сумма пойдет на уплату его долга.

Как изменился расчет налогов после перехода на ЕНС?

Как изменились сроки уплаты налогов и взносов после перехода на ЕНС?

Изменились сроки уплаты авансовых платежей по УСН и НДФЛ.

Если собираетесь уплачивать авансы по УСН, нужно подать налоговое уведомление до 25-го числа, а отправить платежку — до 28-го числа последнего месяца каждого квартала.

Для уплаты НДФЛ, удержанного с 1-го по 22-е число, нужно до 25-го числа подать налоговое уведомление и уплатить налог до 28-го числа текущего месяца.

Для уплаты НДФЛ, удержанного с 23-го по 31-е число, нужно до 3-го числа следующего месяца подать налоговое уведомление и уплатить налог до 5-го числа следующего месяца.

При этом сроки уплаты части налогов и взносов остаются прежними.

Налоги с прежними сроками уплаты

Вид платежа

Срок

Налоги компаний и ИП на АУСН

До 25-го числа каждого месяца

Налог на патент

Сумма и точные сроки уплаты указаны в патенте

Фиксированные страховые взносы ИП за себя

До 31 декабря

Дополнительные страховые взносы, если сумма дохода превышает 300 000 ₽

До 1 июля следующего года

Взносы на травматизм

До 15-го числа каждого месяца

НДС при импорте из ЕАЭС

До 20-го числа следующего месяца после ввоза товаров

Вид платежа

Налоги компаний и ИП на АУСН

Срок

До 25-го числа каждого месяца

Вид платежа

Налог на патент

Срок

Сумма и точные сроки уплаты указаны в патенте

Вид платежа

Фиксированные страховые взносы ИП за себя

Срок

До 31 декабря

Вид платежа

Дополнительные страховые взносы, если сумма дохода превышает 300 000 ₽

Срок

До 1 июля следующего года

Вид платежа

Взносы на травматизм

Срок

До 15-го числа каждого месяца

Вид платежа

НДС при импорте из ЕАЭС

Срок

До 20-го числа следующего месяца после ввоза товаров

Как изменились сроки подачи отчетности после перехода на ЕНС?

Большинство деклараций и отчетов нужно подавать до 25-го числа. В таблице ниже собрали новые сроки подачи для разных видов отчетов.

Сроки подачи отчетности в налоговую с 1 января 2023 года

Вид отчета

Сроки подачи с 1 января 2023 года

Декларация по УСН

Подают раз в год:

ИП — до 25 апреля следующего года

Компании — до 25 марта следующего года

Уведомления о рассчитанных суммах для уплаты налогов, сборов и взносов

До 25-го числа месяца, в котором нужно уплатить налог или взнос

Декларация по налогу на прибыль — только для компаний

Ежеквартальная — до 25 апреля, 25 июля и 25 октября

Годовая — до 25 марта следующего года

6-НДФЛ

Ежеквартальная — до 25 апреля, 25 июля и 25 октября

Годовая — до 25 февраля следующего года

Расчет по страховым взносам — для ИП и компаний с сотрудниками

Ежеквартальная — до 25 апреля, 25 июля и 25 октября

Годовая — до 25 января следующего года

Персонифицированные сведения о физических лицах — для ИП и компаний с сотрудниками

До 25-го числа каждого месяца

Бухгалтерская отчетность для компаний на УСН и АУСН

Не позднее 31 марта следующего года

Вид отчета

Декларация по УСН

Сроки подачи с 1 января 2023 года

Подают раз в год:

ИП — до 25 апреля следующего года

Компании — до 25 марта следующего года

Вид отчета

Уведомления о рассчитанных суммах для уплаты налогов, сборов и взносов

Сроки подачи с 1 января 2023 года

До 25-го числа месяца, в котором нужно уплатить налог или взнос

Вид отчета

Декларация по налогу на прибыль — только для компаний

Сроки подачи с 1 января 2023 года

Ежеквартальная — до 25 апреля, 25 июля и 25 октября

Годовая — до 25 марта следующего года

Вид отчета

6-НДФЛ

Сроки подачи с 1 января 2023 года

Ежеквартальная — до 25 апреля, 25 июля и 25 октября

Годовая — до 25 февраля следующего года

Вид отчета

Расчет по страховым взносам — для ИП и компаний с сотрудниками

Сроки подачи с 1 января 2023 года

Ежеквартальная — до 25 апреля, 25 июля и 25 октября

Годовая — до 25 января следующего года

Вид отчета

Персонифицированные сведения о физических лицах — для ИП и компаний с сотрудниками

Сроки подачи с 1 января 2023 года

До 25-го числа каждого месяца

Вид отчета

Бухгалтерская отчетность для компаний на УСН и АУСН

Сроки подачи с 1 января 2023 года

Не позднее 31 марта следующего года

Компаниям и ИП с сотрудниками нужно сдавать в СФР единый отчет по страховым взносам и трудовой деятельности — ЕФС-1. Разные разделы ЕФС-1 нужно сдавать в разное время.

Сроки подачи отчетности за сотрудников в СФР

Разделы и подразделы ЕФС-1

Сроки подачи с 1 января 2023 года

Раздел 1, подраздел 1, подраздел 1.1 «Сведения о трудовой деятельности»

При приеме на работу или увольнении — не позднее следующего рабочего дня

При изменениях в должности сотрудника — не позднее 25-го числа следующего месяца

Раздел 1, подраздел 1, подраздел 1.2 «Сведения о страховом стаже»

Ежегодно — до 25 января. Впервые это нужно будет сделать за 2023 год до 25 января 2024 года

Раздел1, подраздел 2 «Основание для досрочного назначения пенсии»

Ежегодно — до 25 января следующего года

Раздел 1, подраздел 3 «Сведения о дополнительных страховых взносах на пенсию и уплаченных взносах работодателя»

Ежеквартально — до 25 апреля, 25 июля и 25 октября

Раздел 2 «Сведения о страховых взносах на обязательное социальное страхование»

Ежеквартально — до 25 апреля, 25 июля и 25 октября

Разделы и подразделы ЕФС-1

Раздел 1, подраздел 1, подраздел 1.1 «Сведения о трудовой деятельности»

Сроки подачи с 1 января 2023 года

При приеме на работу или увольнении — не позднее следующего рабочего дня

При изменениях в должности сотрудника — не позднее 25-го числа следующего месяца

Разделы и подразделы ЕФС-1

Раздел 1, подраздел 1, подраздел 1.2 «Сведения о страховом стаже»

Сроки подачи с 1 января 2023 года

Ежегодно — до 25 января. Впервые это нужно будет сделать за 2023 год до 25 января 2024 года

Разделы и подразделы ЕФС-1

Раздел1, подраздел 2 «Основание для досрочного назначения пенсии»

Сроки подачи с 1 января 2023 года

Ежегодно — до 25 января следующего года

Разделы и подразделы ЕФС-1

Раздел 1, подраздел 3 «Сведения о дополнительных страховых взносах на пенсию и уплаченных взносах работодателя»

Сроки подачи с 1 января 2023 года

Ежеквартально — до 25 апреля, 25 июля и 25 октября

Разделы и подразделы ЕФС-1

Раздел 2 «Сведения о страховых взносах на обязательное социальное страхование»

Сроки подачи с 1 января 2023 года

Ежеквартально — до 25 апреля, 25 июля и 25 октября

Что произошло с долгами и переплатами при переходе на ЕНС?

Долги и переплаты при переходе на ЕНС сохранились. В декабре 2022 года налоговая провела сверку и сложила долги и переплаты друг с другом. Если сумма долгов компании или ИП была больше переплаты, на ЕНС получился долг, если сумма переплаты была больше — осталась переплата.

У компании есть два штрафа на 4 500 ₽ и одна переплата 10 000 ₽. В результате сверки налоговая получила итоговую переплату: 10 000 ₽ − 9 000 ₽ = 1 000 ₽. На ЕНС у компании будет лежать переплата 1 000 ₽.

При сверке не учитывали три вида платежей:

переплата, по которой пропущен срок для возврата — 3 года;

суммы, которые суд временно постановил не платить. Они не будут учитываться на ЕНС до тех пор, пока суд не отменит решение;

долг, которому более 3 лет.

У компании есть два штрафа на 4 500 ₽, переплата 10 000 ₽ и долг 1 000 ₽ за 2018 год. В результате сверки налоговая сложила штрафы и переплату и получила переплату на ЕНС: 10 000 ₽ − 9 000 ₽ = 1 000 ₽.

Долг по налогу за 2018 год считается безнадежным к взысканию и налоговая не учитывала его при сверке.

Изменения в отображении долгов и переплат для компаний и ИП на АУСН

С появлением ЕНС банки перестали получать от налоговой детали о переплатах и задолженностях — налоговая присылает общую сумму налога, которую рассчитала за месяц.

Компаниям и ИП на АУСН нужно самостоятельно через личный кабинет ИП на сайте налоговой проверять детали по своим переплатам и задолженностям, то есть проверять сальдо ЕНС.

Переплаты, у которых срок возврата закончился после 1 января 2023 года или которые появятся после января 2023 года, можно возвращать без ограничений по срокам.

Что такое сальдо ЕНС?

Сальдо ЕНС — баланс на вашем едином налоговом счете с учетом всех налогов, долгов, штрафов и переплат.

Например, ИП нужно было перевести на транспортный налог 30 000 ₽ и уплатить два штрафа по 5 000 ₽. Он перевел на ЕНС 40 000 ₽. Сальдо ЕНС будет: 40 000 ₽ − 30 000 ₽ − 10 000 ₽ = 0 ₽.

Сальдо может быть положительным, отрицательным и нулевым.

Положительное сальдо означает, что на ЕНС есть деньги. Такая ситуация возникает, если вы внесли на ЕНС больше денег, чем было нужно, или вы пополнили ЕНС, а налог еще не успели списать.

Деньгами на ЕНС можно управлять:

вернуть;

оставить на ЕНС в счет будущих налогов, которые входят в ЕНП;

зачесть в счет будущих налогов, которые не входят в ЕНП;

заплатить налоги другого человека, ИП или компании.

Сейчас сальдо формируется автоматически. Его можно посмотреть в личном кабинете налогоплательщика, чтобы быстро убедиться, что у вас нет долгов или переплат.