Это сумма, которую нужно платить по договору кредита раз в месяц, чтобы погасить долг перед банком за тот срок, который вы выбрали при оформлении кредита.

Например, вы хотите взять 300 000 ₽ на 3 года. После подачи заявки банк рассчитает сумму ежемесячного платежа. Если ставка по вашему кредиту будет 14% годовых, платеж составит 10 260 ₽. Внося эту сумму ежемесячно в течение трех лет, вы вернете банку 300 000 ₽, а также заплатите определенную сумму в виде процентов по кредиту. Подробнее про проценты

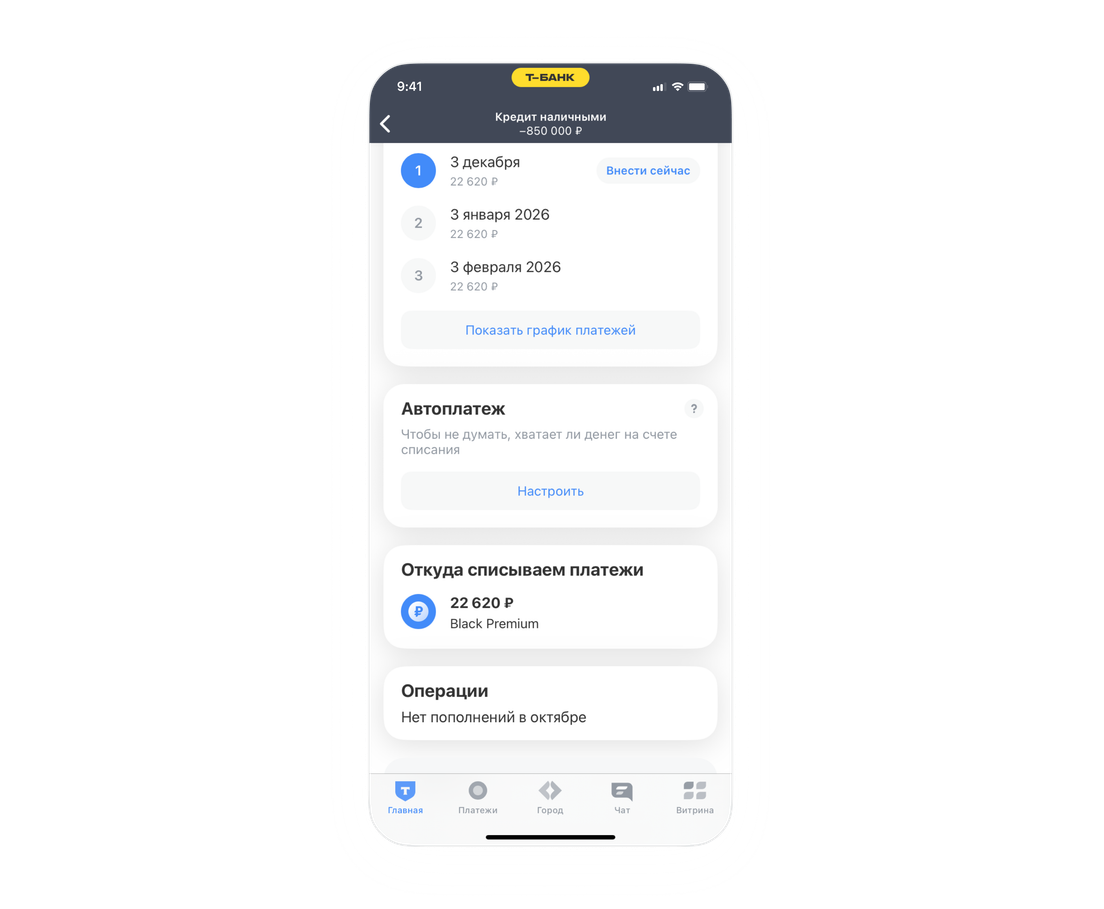

Даты, в которые банк будет списывать регулярные платежи, можно посмотреть в нескольких местах:

в кредитном договоре, который вы получите на электронную почту после подписания документов;

в личном кабинете на сайте tbank.ru, на главной странице выберите кредит → «Показать график платежей»;

в приложении Т‑Банка на главном экране выберите кредит → «Показать график платежей».

В коротком видео показали, как посмотреть график платежей в приложении Т‑Банка

Если регулярный платеж оплачен не полностью или пропущен, банк посчитает его просроченным. Это приведет к начислению штрафов. Как начисляют штрафы при просрочке

Где посмотреть реквизиты для внесения регулярного платежа

Зависит от того, получили вы кредит наличными или у вас кредит на покупку, оформленный в магазине. Во втором случае вы не получаете на руки деньги, а просто забираете уже оплаченный товар или услугу.

Если вы получили наличные, ежемесячный платеж будут списывать с карты, на которую банк зачислил деньги. Реквизиты ее счета можно посмотреть в приложении Т‑Банка: счет дебетовой карты → «Реквизиты».

Если заем оформлен на покупку в магазине или на оплату услуги, реквизиты нужного счета отображены в приложении Т‑Банка: рассрочка или кредит на покупку → «Реквизиты». Как пополнить счет разными способами

Как внести регулярный платеж по любому кредиту в Т-Банке?

В дату регулярного платежа пополните дебетовую карту, которая привязана к кредиту. Мы спишем платеж автоматически до 21:00 мск и пришлем уведомление об этом. Как пополнить карту

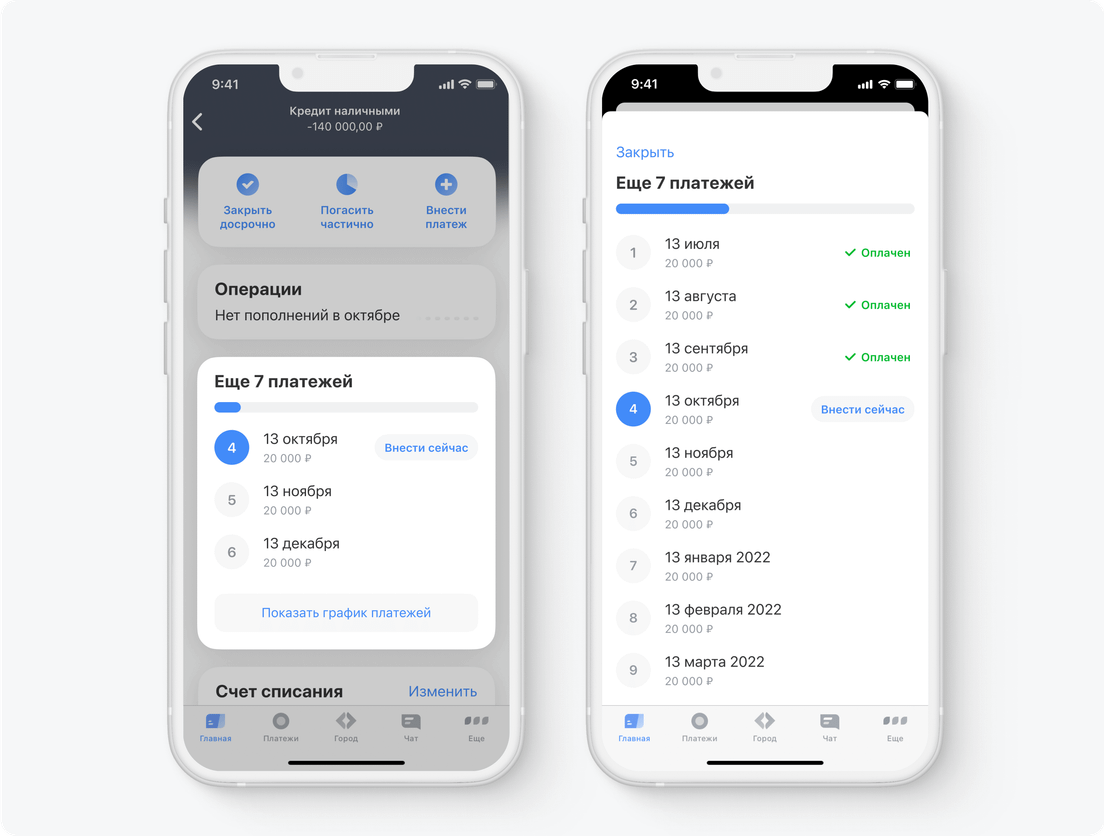

Посмотреть дату регулярного платежа и счет списания можно на экране кредита

Как рассчитывается ежемесячный платеж по кредиту?

Банк рассчитывает размер платежа так, чтобы кредит можно было погасить за тот промежуток времени, который вы выбрали при оформлении займа. При этом учитывают, что платеж погасит долг перед банком, а также оплатит проценты и стоимость дополнительных услуг.

Например, вы хотите взять 300 000 ₽ на 3 года. После подачи заявки банк рассчитает сумму ежемесячного платежа. Если ставка по вашему кредиту будет 14% годовых, платеж составит 10 260 ₽. Эту сумму будут списывать 1 раз в месяц в течение трех лет, по окончании которых вы вернете банку 300 000 ₽, а также заплатите определенную сумму в виде процентов по кредиту. Подробнее про проценты

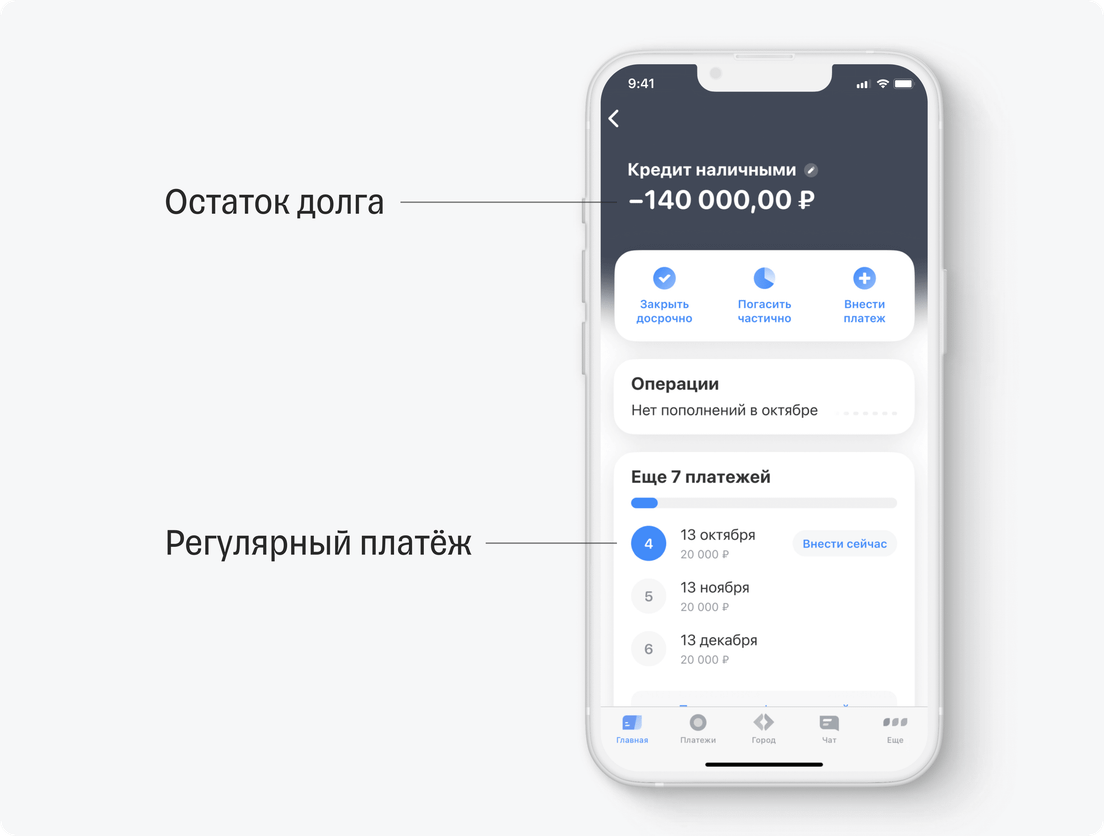

Если вы возьмете кредит в Т‑Банке, регулярные платежи по нему будут равны между собой, а еще их будут списывать в одно и то же число каждого месяца. Такой тип платежей называется аннуитетным, с ними проще планировать свой бюджет, так как со временем сумма и дата списания не меняются.

График платежей по кредиту в приложении Т-Банка. От месяца к месяцу сумма платежей и дата списания не меняются

Универсальной формулы расчета аннуитетного платежа нет. Дело в том, что каждый банк считает регулярный платеж немного по‑своему.

Например, в Т‑Банке округляют платежи до десятков рублей, благодаря этому вы платите не 10 253,28 ₽, а удобные 10 260 ₽ и на вашем счете не остается копеек, которые практически вышли из оборота.

Деньги для округления банк вычитает из последнего платежа по кредиту, уменьшая его на соответствующую сумму. Такие особенности усложняют процесс расчета, из‑за чего выполнить его самостоятельно с помощью калькулятора достаточно сложно.

В этом примере последний, 12-й, платеж будет корректировочным. Его сумма меньше других, в том числе потому, что за счет него округляли остальные платежи

Суммы ежемесячных платежей в Т‑Банке могут отличаться от расчетов в сторонних калькуляторах

Чаще всего эти различия связаны с индивидуальными методами расчета регулярного платежа. Каждый банк вправе использовать для этого собственные методики.

Как убедиться, что регулярный платеж списан корректно

Регулярные платежи, которые банк списал корректно, помечаются зеленой галочкой в графике платежей. Посмотреть график можно в приложении Т‑Банка либо в личном кабинете на сайте tbank.ru. Для этого на главном экране выберите кредит и пролистайте появившийся экран вниз до графика платежей.

Чтобы платеж прошел корректно, внесите его сумму до 21:00 мск в дату, указанную в графике.

В коротком видео показали, как в приложении Т-Банка отображаются уже внесенные платежи по кредиту: они отмечаются зеленой галочкой

Как перенести дату регулярного платежа?

Это можно сделать двумя способами:

в приложении Т‑Банка, на главном экране выберите «Счет кредита» → блок «Детали кредита» → «Изменить дату платежа»;

Дату регулярного платежа можно переносить не чаще одного раза в год. Эта услуга доступна, если по кредиту не было просрочки и внесен хотя бы один регулярный платеж.

Смена даты платежа происходит через один платеж. То есть изменить дату ближайшего платежа не получится, но она поменяется для всех последующих платежей.

Например, ближайший платеж — 15 сентября. Если 5 сентября перенести дату платежа на 20-е число, в сентябре платеж спишется по‑прежнему 15-го числа, а уже начиная с октября и далее платежи будут списываться 20-го числа.

Если перенести дату платежа сразу после регулярного платежа — скажем, 16 сентября, — ближайший платеж, в октябре, спишется по‑прежнему 15-го числа, а начиная с ноября дата изменится.

Чтобы проверить, как прошли изменения, посмотрите на график платежей в приложении Т‑Банка или в личном кабинете tbank.ru: на главном экране выберите кредит → «Показать график платежей». Обратите внимание на даты: если они изменились, значит, изменения приняты банком.

Я отключил страховку, но размер регулярного платежа не уменьшился. Почему?

Возможны две причины.

Страховка обязательна по условиям вашего тарифа, поэтому при ее отключении процентная ставка займа выросла и, соответственно, увеличился размер регулярного платежа.

Посмотреть, зависит ли ставка от наличия страховки, можно в разделе 4 индивидуальных условий вашего кредита. Это документ, который вам выдают вместе с договором. Если найти его проблематично, напишите в чат поддержки в приложении Т‑Банка или в личном кабинете на tbank.ru либо позвоните по номеру 8 800 555‑09‑11 — наши операторы помогут разобраться.

Страховка не обязательна — значит, она не входит в сумму основного долга и не влияет на размер регулярного платежа. Посмотреть, подключена ли страховка, можно в приложении Т‑Банка → «Кредит» → «Показать график платежей» → следующий платеж. Если строки «Страхование задолженности» нет, значит, страховка отсутствует.

Возможно, кроме страховки у вас подключены и другие платные услуги. Проверить это также можно в приложении. Выберите «Кредит» → «Показать график платежей», а затем нажмите на любой платеж. Откроется расшифровка, из каких элементов состоит платеж. Если у вас подключены дополнительные услуги, они отразятся в расшифровке.

Что делать, если просрочил кредит?

Если у вас есть деньги на погашение задолженности, поскорее внесите их на счет. Так вы минимизируете вред для вашей кредитной истории и остановите начисление штрафов из‑за просрочки.

Иногда наши клиенты просто забывают внести регулярный платеж. Чтобы такого не происходило, мы рекомендуем настроить автоплатеж. Для этого в приложении Т‑Банка на главном экране выберите кредит → «Автоплатеж», а затем следуйте инструкции на экране.

Если у вас нет суммы, необходимой для погашения просрочки:

Соберите документы, подтверждающие ухудшение финансовой ситуации. Это может быть справка о доходах, больничный лист или другие документы, подтверждающие форс‑мажорные обстоятельства.

Свяжитесь с банком, представьте собранные документы и объясните причину просрочки. Не скрывайте информацию от банка, так как это помешает нашим сотрудникам подобрать правильное решение в вашем случае.

Не игнорируйте звонки и письма от банка. Из‑за этого у банка может сложиться мнение, что вы избегаете возможности решить проблемы с кредитом.

Почему остаток долга отличается от суммы платежей по графику?

Остаток долга — это сумма, которую нужно вернуть банку без учета процентов и стоимости дополнительных услуг. При этом регулярный платеж идет не только на сокращение остатка долга, но еще и на погашение процентов банка, а также на оплату дополнительных услуг, если они оформлены. Поэтому, сложив регулярные платежи, которые осталось внести, получится сумма больше, чем остаток основного долга.

Сумму долга и размер регулярного платежа можно в любой момент посмотреть в приложении Т‑Банка

Иногда остаток долга принимают за сумму, которую необходимо внести, чтобы закрыть кредит досрочно, — это ошибка. Эта сумма не учитывает накопленные проценты, которые нужно заплатить, если вы закрываете кредит досрочно.

Посмотреть, сколько нужно внести, чтобы закрыть кредит досрочно, можно в приложении Т‑Банка или в личном кабинете на сайте tbank.ru. Для этого на главном экране выберите «Кредит» → блок «Детали кредита» → «Досрочное погашение» → «Закрыть досрочно». Откроется экран, который сообщит необходимую сумму для погашения.

Сумма погашения актуальна один день и поменяется на следующий, так как увеличится одна из частей, по которой она рассчитывается, — сумма процентов. Как начисляют проценты по кредиту