Если раньше срока вернуть деньги, взятые у банка, вы сократите время их использования, а значит, вам начислят меньше переплаты.

Например, вы взяли в банке 300 000 ₽ на три года под 14% и хотите вернуть их с наименьшей переплатой.

Если выплачивать кредит по графику, в течение трех лет вы переведете банку 369 120 ₽. То есть переплата составит 69 120 ₽.

Если сделать досрочный платеж в размере 20 000 ₽, вы сможете сократить срок кредита на два месяца. При этом общие выплаты по кредиту с учетом досрочного погашения составят 359 431 ₽. То есть переплата будет 59 431 ₽.

Клиенты Т‑Банка могут вносить досрочные платежи в любое время — без комиссий, штрафов и каких‑либо дополнительных условий.

Каким бывает досрочное погашение кредита?

Чтобы вернуть заем с опережением графика платежей, используйте процедуру досрочного погашения. Она бывает частичной и полной. Сейчас разберем, как все работает.

Частичное досрочное погашение предполагает внесение дополнительных платежей к тем, что прописаны в графике регулярных платежей. Если сумма досрочного погашения будет больше регулярного платежа, вы сможете сократить срок займа или уменьшить сумму ежемесячного платежа.

Например, вы взяли в банке 300 000 ₽ на три года под 14% и хотите вернуть их с наименьшей переплатой.

Если выплачивать кредит по графику, в течение трех лет вы переведете банку 369 120 ₽. То есть переплата составит 69 120 ₽.

Если сделать досрочный платеж в размере 20 000 ₽, вы сможете сократить срок кредита на два месяца. При этом общие выплаты по кредиту с учетом досрочного погашения составят 359 431 ₽. То есть переплата будет 59 431 ₽.

Если сумма досрочного погашения меньше регулярного платежа, она идет на погашение ближайшего ежемесячного платежа. При этом срок кредита или размер регулярного платежа останутся без изменений.

Например, ежемесячный платеж по кредиту составляет 10 260 ₽. Если досрочно внести 8 000 ₽, для погашения ближайшего регулярного платежа останется внести 2 260 ₽.

Если сумма досрочного погашения больше ежемесячного, вам не потребуется вносить ближайший ежемесячный платеж: он будет зачтен автоматически.

Например, ежемесячный платеж — 10 260 ₽. Вы вносите досрочно 31 000 ₽ в счет сокращения срока кредита. В результате ближайший платеж будет считаться погашенным, а срок кредита сократится.

Полное досрочное погашение предполагает единовременную выплату всего остатка долга. В результате кредит закрывается и вам больше не нужно выплачивать проценты, а значит, переплата сокращается.

Например, вы взяли в кредит 300 000 ₽ на пять лет под 14%. К концу третьего года вы решили закрыть кредит досрочно. Для этого нужно выплатить банку примерно 145 400 ₽ в счет остатка долга и процентов. Если перевести эту сумму, кредит закроется, а итоговая переплата сократится на 22 100 ₽. Примерно столько пришлось бы заплатить в счет процентов, если бы вы продолжили платить по графику еще два года.

Что выгоднее — уменьшить срок или платеж по кредиту?

При частичном досрочном погашении вы сможете выбрать, что уменьшить: размер регулярного платежа или срок кредита.

Если вам нужно снизить долговую нагрузку прямо сейчас, уменьшайте платеж.

Например, раньше ежемесячный платеж составлял 10 260 ₽, но после того, как вы досрочно погасили часть займа, он уменьшился до 9 000 ₽.

Если вы хотите заплатить как можно меньше процентов, а платеж сейчас для вас посильный, срок займа.

Информация о новой сумме регулярных платежей или обновленном сроке кредита появляется в графике платежей в течение трех часов после зачисления денег. Если вы внесли платеж поздно ночью, изменения по графику могут отобразиться только утром.

Как сделать досрочное погашение?

В Т‑Банке сделать досрочный платеж можно одним из трех способов.

Самостоятельно. В приложении Т‑Банка или в личном кабинете на tbank.ru на главном экране выберите «Кредит» → блок «Детали кредита» → «Досрочное погашение» → «Погасить частично» или «Закрыть досрочно».

С помощью оператора службы поддержки в чате. В приложении Т‑Банка или в личном кабинете на tbank.ru выберите чат → «Поддержка», напишите фразу «Досрочное погашение».

По телефону. Позвоните в банк по номеру 8 800 333‑33‑33 и скажите роботу: «Внести досрочный платеж».

При обращении в чате или по телефону вы сможете досрочно внести любую сумму от 1 ₽. В приложении досрочный платеж должен быть не меньше суммы начисленных процентов.

На что идут деньги при частичном досрочном погашении?

Начисленные к текущей дате проценты, которые остались после предыдущих пунктов.

Остаток долга будущих расчетных периодов.

Если часть ваших платежей была перенесена — например, вы воспользовались кредитными каникулами, — при досрочном погашении в первую очередь будет списан перенесенный долг. То есть даже вынужденная отсрочка или перенесение платежа не приводит к списанию долга — заемные средства банка в любом случае нужно будет вернуть.

При непогашенной просроченной задолженности все поступающие на счет деньги в первую очередь пойдут на ее погашение. То есть, чтобы внести очередной регулярный платеж, сначала необходимо закрыть просрочку.

Я выполнил досрочное погашение, но размер регулярного платежа или срок кредита не поменялись. Почему?

У этой ситуации может быть несколько причин.

Сумма досрочного погашения оказалась меньше регулярного платежа по кредиту. В этом случае деньги идут на уменьшение ближайшего платежа по графику.

Например, регулярный платеж по кредиту — 12 000 ₽. Вы вносите в качестве досрочного погашения 7 000 ₽. В этом случае срок кредита и сумма регулярного платежа остаются без изменений, но ближайший платеж уменьшится до 5 000 ₽.

Чтобы уменьшить срок кредита или сумму регулярного платежа, досрочный платеж должен превышать регулярный платеж.

На счете была просроченная задолженность или штраф. В этом случае поступления в первую очередь пойдут на их погашение. И только после этого — в счет досрочного погашения кредита.

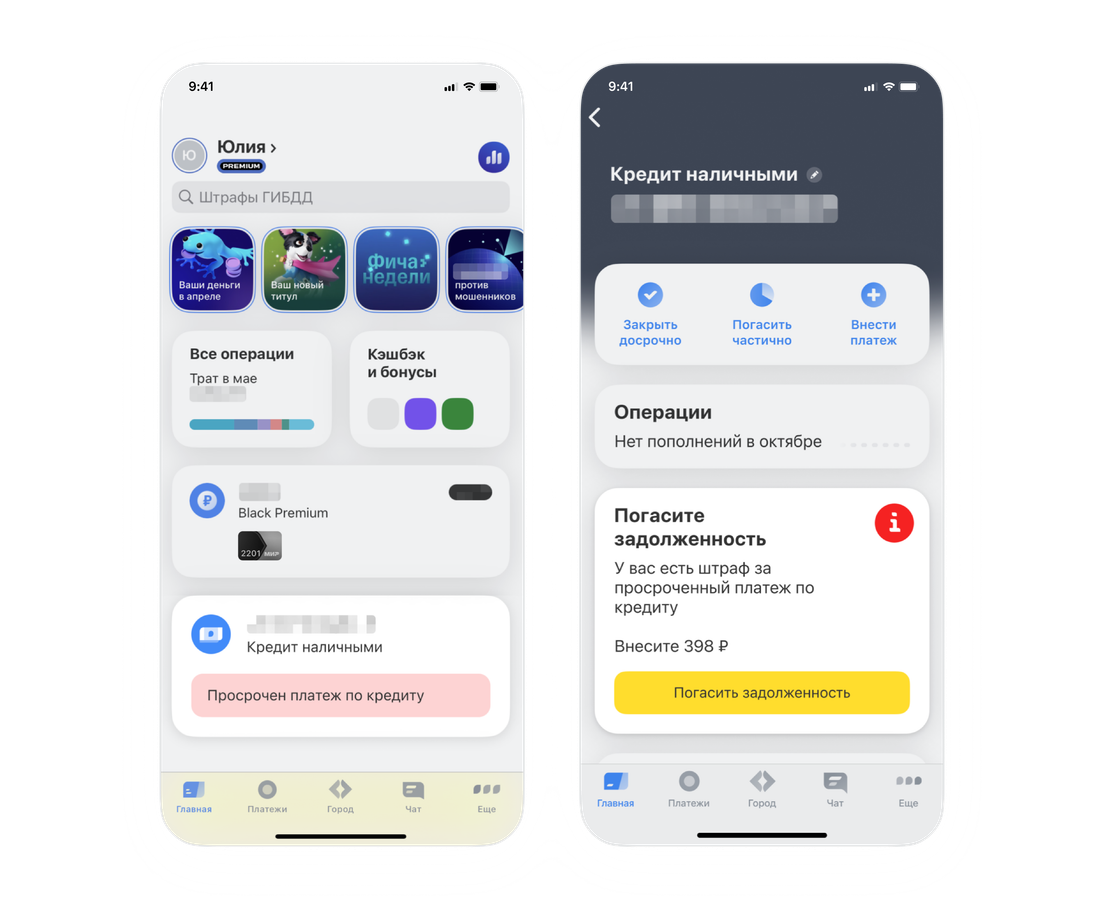

Как узнать сумму штрафа

Точную сумму штрафа указывают в выписке, а еще ее можно посмотреть в приложении Т‑Банка.

Чтобы посмотреть сумму штрафа, в приложении Т‑Банка на главном экране выберите кредит и пролистайте до блока со штрафом