На этой странице мы подробно разобрали, как правильно читать отчет по кредитной истории из бюро НБКИ, а также указали места, где потенциально могут возникнуть ошибки.

НБКИ — это одно из действующих в России бюро кредитных историй. Оно занимается сбором и хранением информации о кредитах, которые россияне оформляют в банках и МФО. Результат работы бюро — это отчет, который называют кредитной историей.

Кредитной истории из НБКИ можно доверять. Организация работает с разрешения Центробанка, информацию о ней можно найти на сайте регулятора.

Т‑Банк сотрудничает с НБКИ. Если вы оформили любой кредит или кредитную карту в нашем банке, информация об этом попадет в НБКИ.

Из чего состоит отчет кредитного бюро НБКИ

Кредитный отчет НБКИ состоит из 5 разделов.

Субъект кредитной истории: эта часть отчета описывает ваши персональные данные: ФИО, паспортные данные, прописку и место жительства.

Персональный кредитный рейтинг: показывает ваш потенциал в качестве заемщика по мнению кредитного бюро.

Обязательства и их исполнения: сюда попадает информация о ваших кредитах (сумма, срок, тип, банк и так далее). Сначала отображаются действующие кредиты, затем выплаченные за последние 7 лет.

Информационная часть: здесь собрана информация о ваших заявках на кредит.

Запросы кредитных историй: сюда попадает информация о том, какие банки запрашивали доступ к вашей кредитной истории.

Ниже мы подробно разберем содержание каждого из этих разделов, а также покажем, в каких местах могут возникать ошибки.

Как находить ошибки в разделе «Субъект кредитной истории»

С этого раздела начинается отчет НБКИ. В него попадает персональная информация: ФИО, дата рождения, паспортные данные, СНИЛС, ИНН, адрес электронной почты, адрес регистрации и фактического проживания, сведения о дееспособности.

Если вы меняли паспорт, отчет может содержать информацию о нескольких версиях документа: устаревшем и актуальном.

Адрес регистрации и проживания может быть записан в несколько строк. Такой формат используют, потому что разные банки передают адреса по‑разному. Например, один банк отправляет адрес полностью, начиная с названия страны, а другой — сокращенно, начиная с города. НБКИ не сводит информацию в одну строку, а записывает каждый новый адрес отдельно, поэтому появляется множество вариантов.

Возможные ошибки в этом разделе и что делать при их нахождении:

Неактуальная информация

Причина появления. Иногда возникает при подаче заявки на новый кредит, если допустить ошибку при заполнении паспортных данных. Например, перепутать цифру в серии, номере или букву в ФИО.

Как найти. Сверьте паспортные данные с отчетом. Если они различаются, значит, нужно передать новые сведения в бюро кредитных историй.

Как исправить. С этим может помочь бюро НБКИ. Нужно составить запрос на исправление ошибки в кредитной истории, в котором указать, что в ваш отчет попали паспортные данные с опечаткой. Для этого:

Распечатайте шаблон, заполните контактную информацию и приведите примеры паспортных данных с ошибкой.

Передайте заявление в НБКИ:

лично в офисе: Москва, Нововладыкинский проезд, 8, строение 4, подъезд 1, этаж 2, офис 209, БЦ «Красивый дом»;

почтой по адресу: 121069, Москва, переулок Скатертный, 20.

Данные другого человека

Причина появления. Данные другого человека могут попасть в вашу кредитную историю, если совпало несколько событий:

При подаче заявки на кредит вы допустили опечатку в ФИО, серии или номере паспорта.

У банка есть клиент, чьи данные совпали с ошибочными в вашей заявке. Например, ФИО или серия и номер паспорта.

В результате совпадений в вашу кредитную историю попадает паспорт и кредиты другого человека. Эта ситуация превращается в проблему, если в чужих кредитах есть просрочки платежей, так как они будут считаться вашими просрочками.

Как найти. Обнаружить информацию другого человека и его кредиты в вашем отчете можно:

сверив ФИО, а также серию и номер паспорта с данными вашего документа;

проверив адреса прописки.

Как исправить. Убрать чужие персональные данные можно, если написать запрос в бюро кредитных историй:

Распечатайте шаблон, заполните контактную информацию и приведите примеры чужих персональных данных, которые попали к вам.

Передайте заявление в НБКИ:

лично в офисе: Москва, Нововладыкинский проезд, 8, строение 4, подъезд 1, этаж 2, офис 209, БЦ «Красивый дом»;

почтой по адресу: 121069, Москва, переулок Скатертный, 20.

Что делать дальше. Если вы нашли в своем отчете данные другого человека, проверьте его на наличие чужих кредитов. Иногда информация о них может попасть к вам следом за чужими паспортными данными. О том, как читать раздел истории с кредитами и искать в нем ошибки, рассказали в пункте «Обязательства и их исполнения».

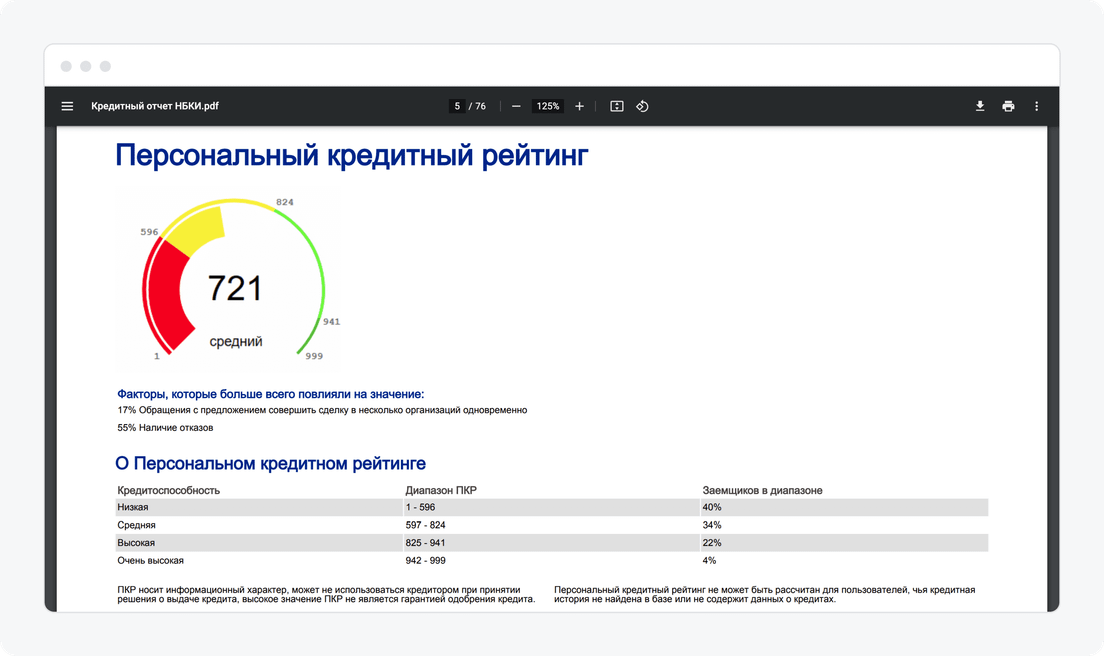

Что означает персональный кредитный рейтинг в отчете НБКИ

Кредитный рейтинг — это оценка, которую кредитное бюро выставляет вашей истории. Чем выше рейтинг, тем лучше кредитная история. Но важно помнить, что эта информация носит справочный характер: банки принимают решения, учитывая фактические данные из кредитной истории, а не кредитный рейтинг от БКИ.

Клиенту рейтинг помогает мониторить свою кредитную историю — без необходимости каждый месяц запрашивать новый отчет и углубляться в его изучение.

Если рейтинг высокий (больше 600), значит, история не помешает взять кредит. Низкий рейтинг подсказывает, что у вас либо много кредитов, либо появились недочеты в платежах по ним. В такой ситуации получить новый кредит сложнее, поэтому полезно изучить историю и разобраться в причинах снижения рейтинга. Возможно, вы сможете устранить их.

Раздел с кредитным рейтингом легко найти по крупной круговой диаграмме, которая отображает рейтинг на момент формирования отчета.

Кредитный рейтинг в отчете НБКИ. Если он ниже 999, причины снижения рейтинга подскажет блок «Факторы, которые больше всего влияют на значение»

Что описывает раздел «Обязательства и их исполнение»

В этом разделе описаны ваши кредиты и рассрочки, а также кредитные карты — даже если вы не пользуетесь их кредитным лимитом.

Здесь вы можете узнать:

условия оформления кредита (сумма, процентная ставка, срок);

даты и суммы платежей, а также просрочки, если они есть;

информацию о банках и микрофинансовых организациях (МФО), которые выдали кредитный продукт.

Раздел делится на две части по тому, как оформлена информация: на новый и старый формат отчета. С 1 ноября 2022 года НБКИ стал применять новый формат отчета. С его помощью описаны кредиты, по которым вы платите после 01.11.2022. С помощью старого формата отчета описаны кредиты, по которым вы платили до этой даты.

Один и тот же кредит может отобразиться в старом и новом формате отчета — таким образом он будет дважды фигурировать в кредитной истории НБКИ. Так происходит с кредитами, которые вы уже выплачивали на момент 01.11.2022, когда бюро опубликовало новый формат отчета. Попадание кредита в новый и старый отчет не считается ошибкой и не влияет на кредитную историю.

Кредит наличными на 244 000 ₽, описанный в новом формате отчетаТот же кредит наличными на 244 000 ₽, описанный в старом формате отчета. Таким образом один кредит фигурирует в отчете дважды: в новом и старом формате. При этом банки считают его как один кредит

Банки оценивают кредитную нагрузку клиентов только по новой форме отчетов НБКИ. Если кредит есть в обеих формах отчета, банки учитывают его как один кредит. При этом наличие просрочек банк отслеживает по всей кредитной истории, независимо от формы отчета.

Как находить ошибки в разделе «Обязательства и их исполнение»

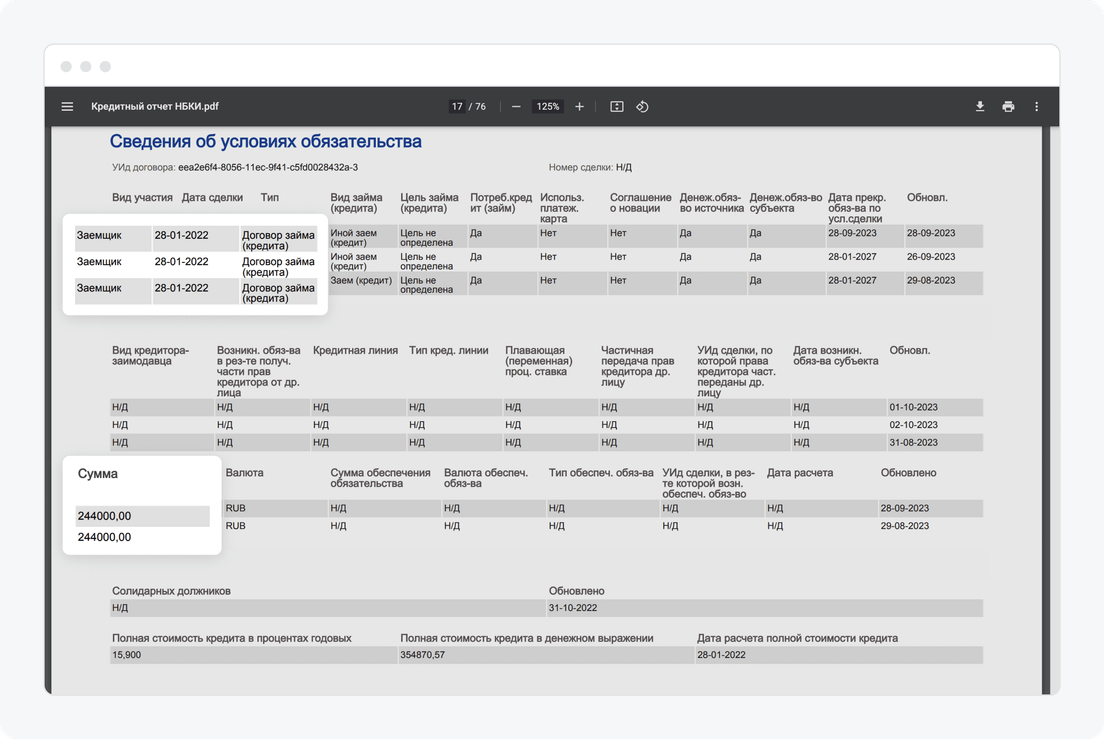

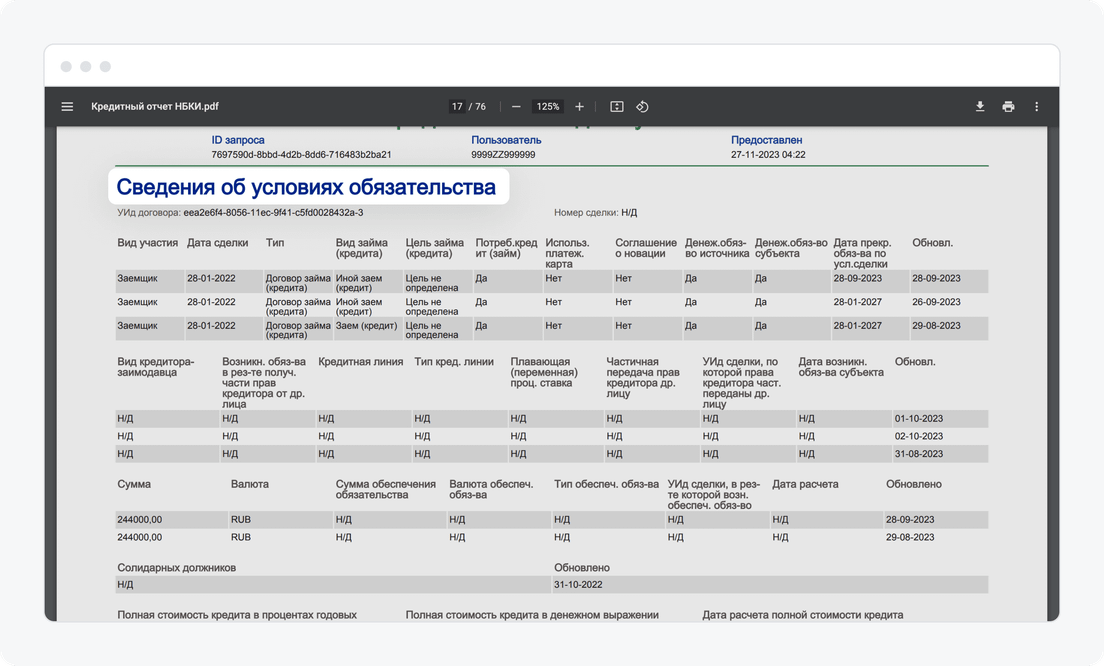

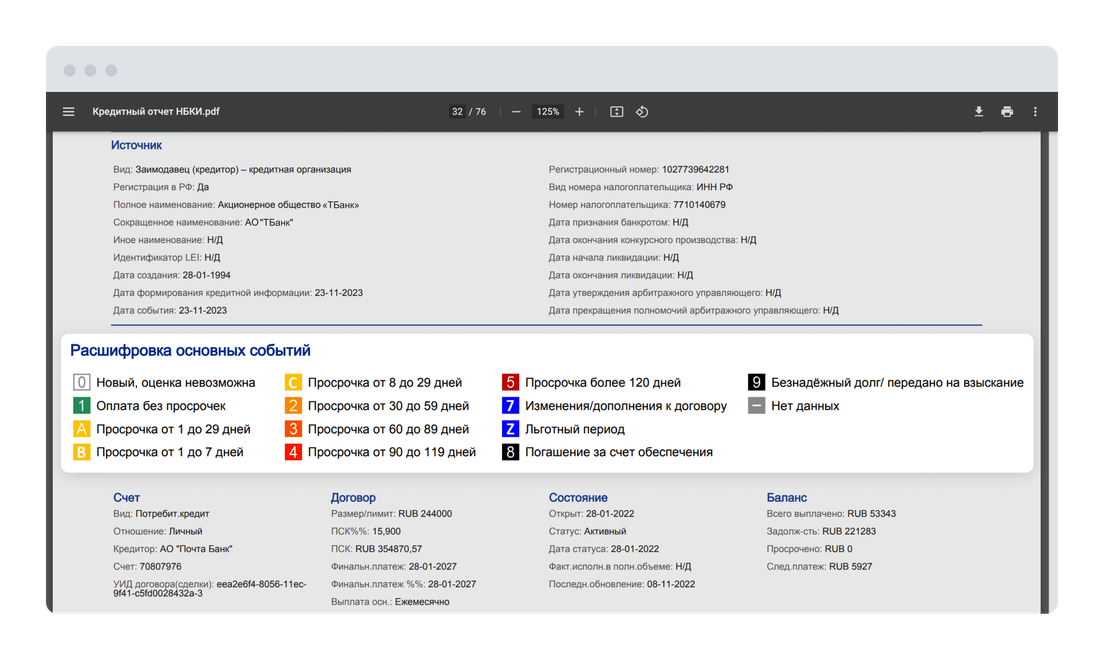

Сначала надо разобраться, как отделить один кредит от другого в этом разделе. Проще всего ориентироваться на фразу «Сведения об условиях обязательства». Так называется первый блок, который открывает описание каждого действующего продукта.

Блок «Сведения об условиях обязательства» описывает условия, на которых выдан ваш кредитный продукт. Пометка «Н/Д» в некоторых строках означает «нет данных»

Теперь разберемся, как именно описывается каждый конкретный кредит.

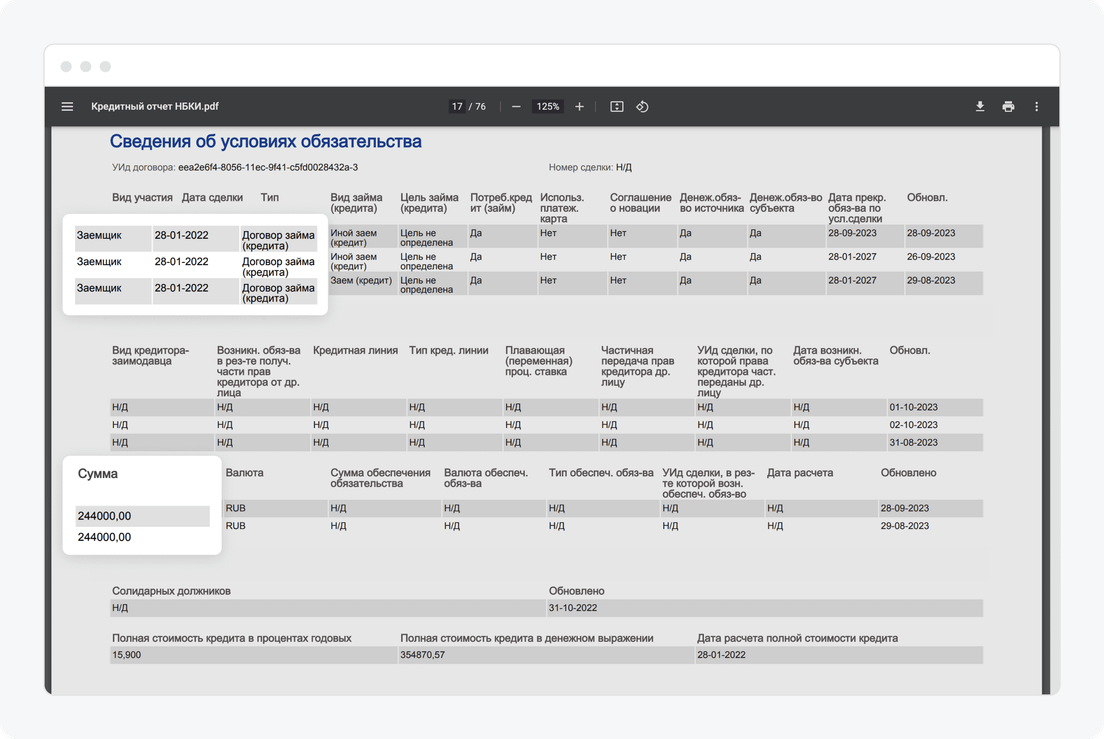

Блок «Сведения об условиях обязательства» — сюда попадают основные параметры кредитного продукта:

УИД;

дата выдачи;

срок кредита;

процентная ставка;

сумма (или кредитный лимит в случае с кредитной картой);

дата обновления информации в кредитной истории;

полная стоимость кредита.

Блок «Сведения об исполнении обязательства» показывает платежи и то, как меняется долг в процессе выплаты. Этот блок состоит из нескольких похожих таблиц, но нас интересуют только три:

«Задолженность»;

«Внесение платежей»;

«Соблюдение платежей, продолжительность просрочки по обязательству в целом на дату расчета сведений о задолженности».

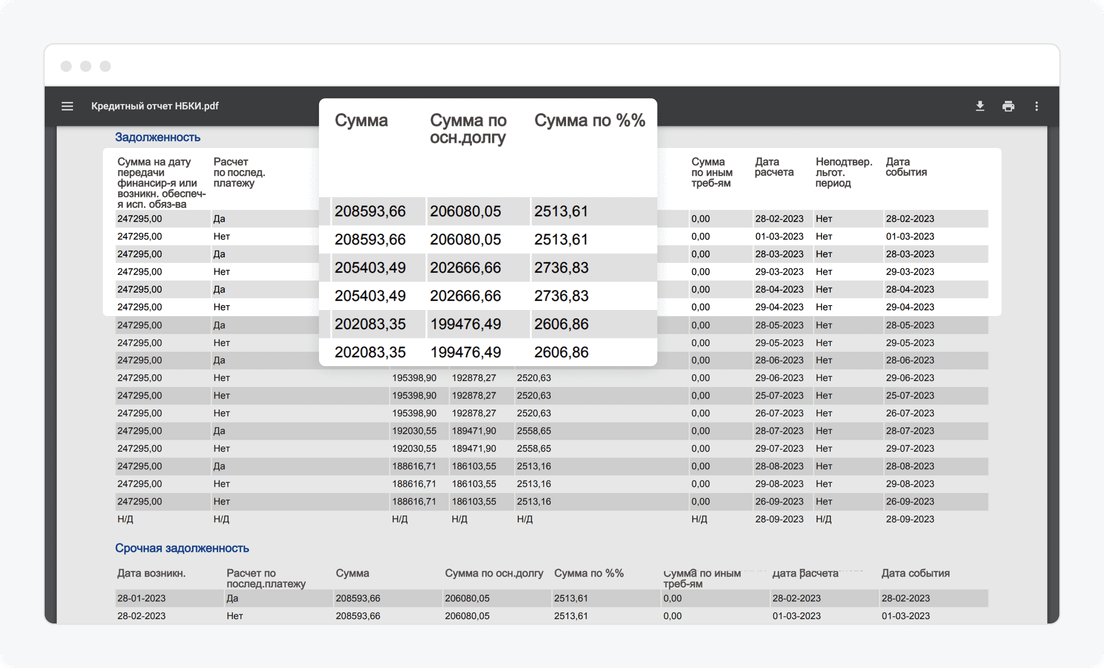

В таблице «Задолженность» показано, как уменьшается сумма долга в процессе выплат. Она отображена в столбике «Сумма по осн. долгу». Для удобства сравнения в первом столбике показана сумма, которую вы изначально взяли в кредит.

Вы можете заметить, что не вся сумма платежа идет на погашение долга. Часть уходит на проценты по кредиту, она указана в столбике «Сумма по %%». Как начисляют проценты по кредиту

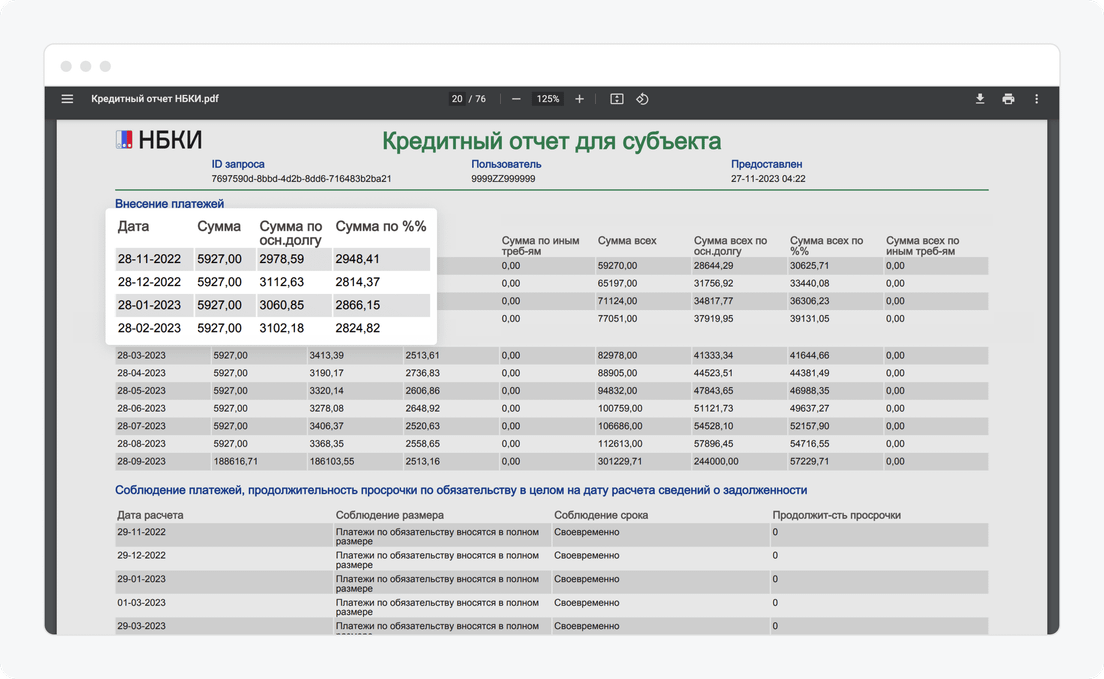

В таблице «Внесение платежей» немного иначе показано, на что идет ежемесячный платеж. Ее столбики показывают следующие параметры:

«Сумма» — ежемесячный платеж по кредиту;

«Сумма по осн. долгу» — часть платежа, которая идет в счет погашения остатка долга;

«Сумма по %%» — часть платежа, которая идет на погашение процентов;

«Сумма по иным треб‑ям» — сюда попадают дополнительные платежи по кредитам, например страховка по кредитной карте.

По таблице «Внесение платежей» видно, что из суммы ежемесячного платежа 5 927 ₽ в ноябре 2 978,59 ₽ ушло на погашение основного долга по кредиту, а 2 948,41 ₽ — на погашение процентов

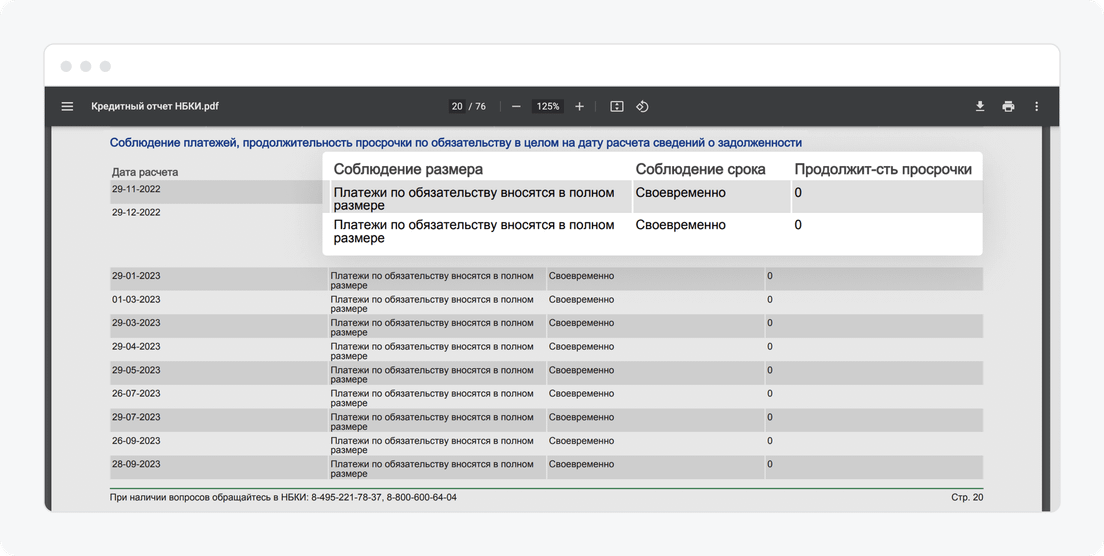

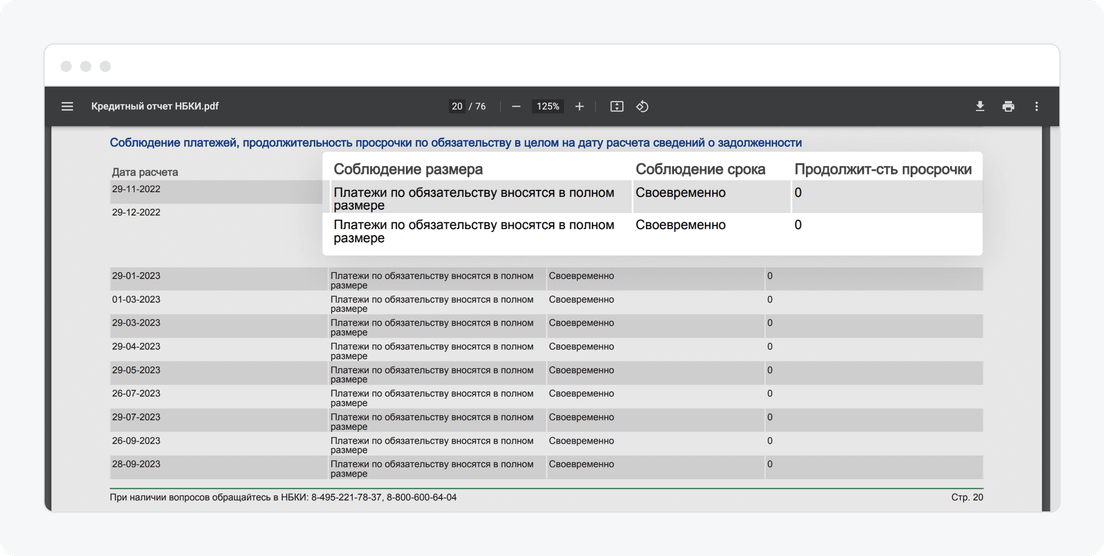

В таблице «Соблюдение платежей, продолжительность просрочки по обязательству в целом на дату расчета сведений о задолженности» смотрят просрочки платежей и их длительность. Столбики показывают следующую информацию:

«Дата расчета» — то есть когда банк проверяет наличие платежей;

«Соблюдение срока» — тут появляется отметка, если случилась просрочка;

«Продолжит‑сть просрочки» — здесь можно увидеть примерную длительность просрочки;

«Соблюдение размера» — здесь может появиться отметка, если платеж по кредиту внесли не полностью.

Иногда тревожная отметка в столбике «Соблюдение размера» появляется не из‑за проблемы. Например, дата списания по кредиту — 27-е число, а вы вносите оплату частями: одну 7-го числа, а вторую 25-го. В этом случае может появиться отметка, но она не повлияет на качество кредитной истории.

То, как вы вносите ежемесячные платежи — вовремя, частями или с просрочкой, — показано в таблице «Соблюдение платежей, продолжительность просрочки по обязательству в целом на дату расчета сведений о задолженности»

Остальные таблицы повторяют три предыдущие, только показывают информацию в другом порядке.

Часть информации в таблицах может дублироваться. Например, дважды указана дата или сумма. Это особенность отчета, которая не влияет на кредитную историю.

Часть информации в таблицах дублируется. Это не ошибка, а особенность отчета. Просто не обращайте внимания на дубли

Блок «Сведения о прекращении обязательства» сообщает, с какого момента кредит считается погашенным. Пока вы выплачиваете долг, в этом блоке указана аббревиатура «Н/Д», то есть «нет данных». При погашении долга или в момент закрытия кредитной карты в этом блоке ставят две пометки:

«Причина прекращения» сообщает причину, по которой кредит считается закрытым. Если вы полностью выплатили заем, здесь будет фраза «Надлежащее исполнение обязательства».

«Дата прекращения» сообщает, с какого дня кредит считается закрытым.

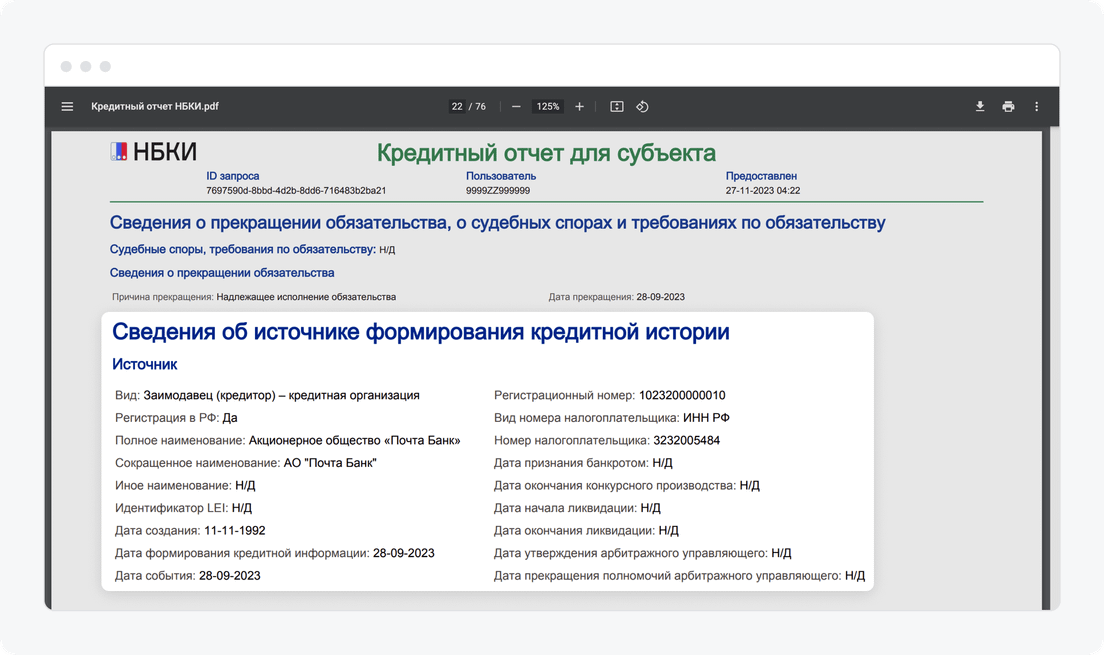

Блок «Сведения об источнике формирования кредитной истории» показывает, в каком банке или МФО оформили кредит. Кроме названия организации, тут содержится дополнительная информация: ИНН, полное название, регистрационный номер и так далее.

Информация о банке, который выдал кредит

Раздел «Обязательства и их исполнение» начинается с кредитов по новой форме отчета и заканчивается на блоке «Расшифровка основных событий» — после него отображены кредиты в старой форме отчета.

Блок «Расшифровка основных событий» в отчете НБКИ. На нем заканчивается описание кредитов в новом формате отчета

Как читать устаревший формат отчета

Сюда попадают кредиты, за которые вы вносили платежи до 01.11.2022.

Эта часть отчета разбита на небольшие блоки. Каждый из них описывает часть параметров кредита.

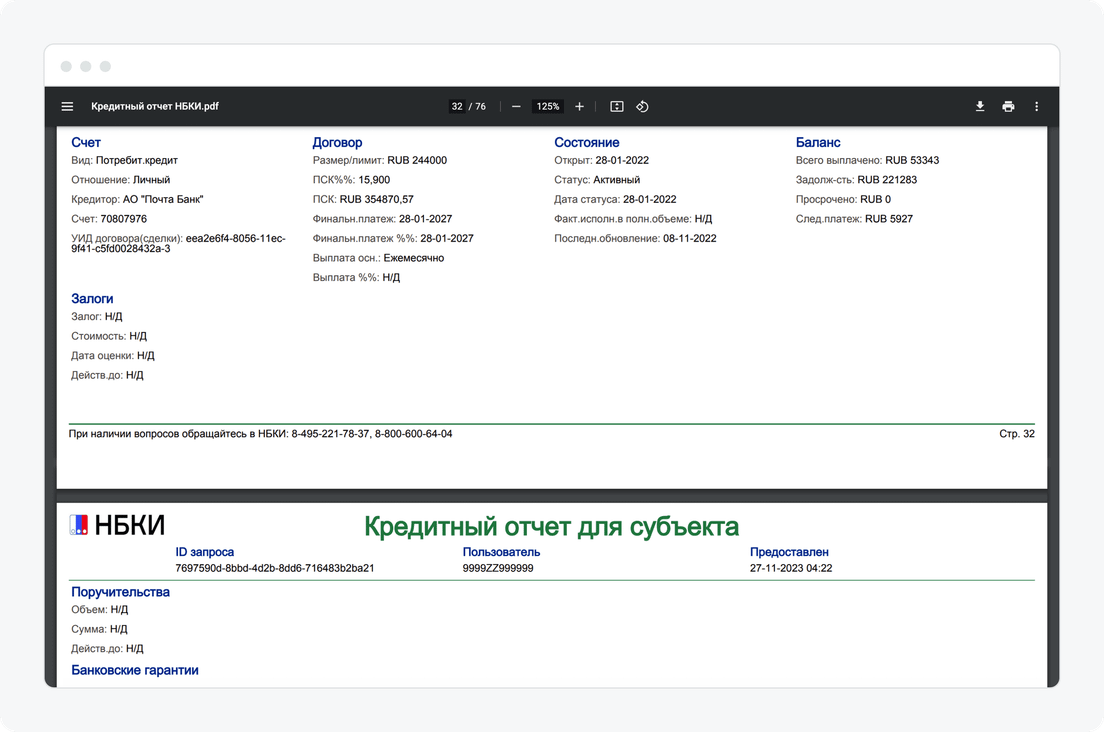

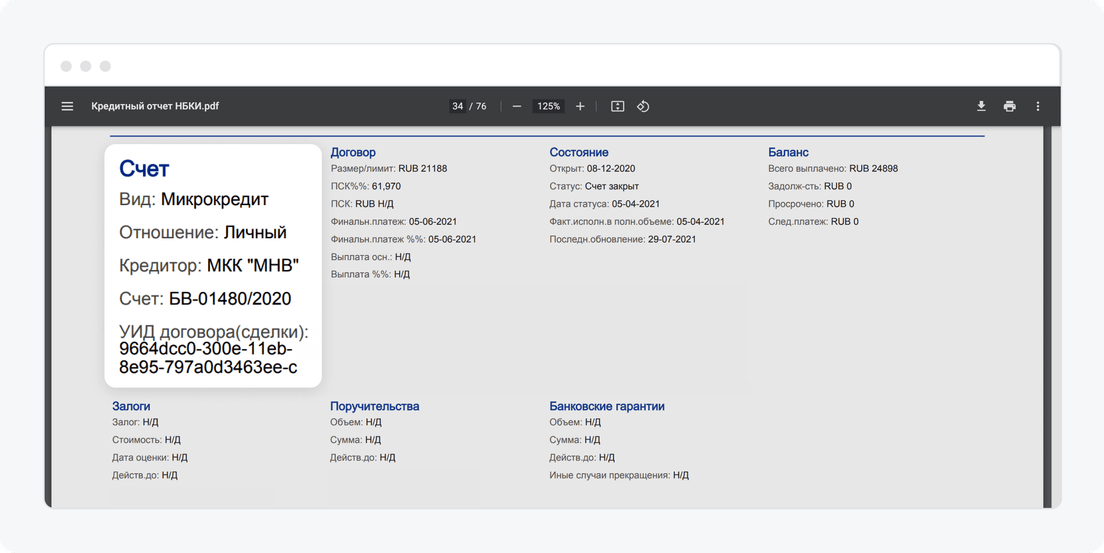

Например, «Счет» сообщает, кто выдал кредит, к какому типу он относится и как он помечен в банковских системах. Блок «Договор» раскрывает условия, на которых выдан кредит: сумма, ставка, дата последнего платежа.

С блока «Счет» начинается описание каждого кредитного продукта в устаревшем формате отчета

Чтобы понять, где заканчивается описание одного кредита и начинается следующий, ищите блок «Счет» — с него начинается описание каждого кредитного продукта.

Наиболее полезные блоки:

Счет — кто выдал кредит, к какому типу он относится и как он помечен в банковских системах.

Договор — отображает условия, на которых выдан кредит: сумма, ставка, полная стоимость кредита, дата последнего платежа по графику.

Состояние — здесь вы можете узнать, в каком состоянии находился счет: активный или закрытый. Также показаны даты: когда был выдан кредит, закрыт, последнее обновление информации.

Баланс — показывает сумму, уплаченную по кредиту, а также сумму просрочки, если она есть.

Залоги — отображает имущество, которое оформлено в залог для кредита.

Фактическое исполнение обязательств по договору — таблица, которая показывает платежи по кредитам.

Задолженность на дату последнего платежа — показывает платежи, а также их статус: выполнен в срок или просрочен. Блок дополнен схемой, где цветные квадратики обозначают каждый платеж. Если цвет отличен от зеленого или серого, значит, платеж просрочен.

Сведения об источнике — сообщает название банка, который выдал кредит, а также его юридические данные.

Приобретатель права требования — в этом блоке появляется информация, если права по вашему кредиту перекупила другая организация. Например, вы взяли кредит в банке, который позже разорился. При этом ваш кредит выкупил другой банк, которому в итоге будут перечисляться ваши ежемесячные платежи.

Возможные ошибки в этом разделе:

Задвоенные кредиты

Причина появления. Чаще всего дубль кредита появляется из‑за технического сбоя, когда кредитное бюро собирает информацию по клиенту. В результате один и тот же кредит или кредитная карта будут отображены дважды.

Эта ситуация создает видимость повышенной кредитной нагрузки, из‑за чего вам могут отказать в новом кредите.

Как найти. Изучите кредиты в вашем отчете. Если видите, что у пары совпадают УИД, тип кредита, дата сделки и сумма — значит, это дубликат. Эту информацию удобнее смотреть в таблице «Сведения об условиях обязательства».

В отчете НБКИ задвоенные кредиты проще всего искать по блоку «Сведения об условиях обязательства». В нем есть дата выдачи, сумма и тип кредита. Если у двух продуктов одного банка они совпадают, значит, один из них — дубль. Если сумма или дата сделки написаны в несколько строчек — это нормально. Строки означают проверки, которые делало бюро, сверяя характеристики кредита

Исключение: кредит, записанный в новом и старом формате отчета. Обычно такое происходит с продуктами, которые вы выплачивали на момент 01.11.2022. Банки воспринимают такую пару как один кредит. Это не ошибка, не стоит о ней беспокоиться.

Как исправить. Через запрос в кредитное бюро или банк, чей кредит получил дубль.

Распечатайте шаблон и укажите, какой кредит получил дубль. Можно сослаться на УИД либо подробно описать банк, дату и сумму.

Направьте заявление в НБКИ:

лично в офисе: Москва, Нововладыкинский проезд, 8, строение 4, подъезд 1, этаж 2, офис 209, БЦ «Красивый дом»;

почтой по адресу: 121069, Москва, переулок Скатертный, 20.

Правила направления запроса в банк зависят от конкретной организации. Рекомендуем связаться со службой поддержки и уточнить, как правильно направить запрос на исправление ошибки в кредитной истории.

Если задвоился кредит от Т‑Банка, напишите в чат с нашей службой поддержки. Сообщение можно сформулировать так: «Здравствуйте, мой кредит на 90 000 ₽, выданный в сентябре 2023 года в Т‑Банке, отображается в кредитной истории дважды. Проверьте, пожалуйста, и исправьте».

Ошибочные просрочки

Причина появления. Ошибочные просрочки могут появиться, когда вы внесли платеж с небольшим опозданием: например, на пару дней. При этом банк передал информацию о появлении просрочки в кредитное бюро, а информация о ее закрытии не попала в отчет из‑за технической ошибки.

В этой ситуации у банка к вам претензий нет, но получить новый кредит намного сложнее, потому что в истории значится непогашенная просрочка много дней подряд.

Как найти. Без помощи банка тут не обойтись. Действовать нужно в следующей последовательности:

Проверьте наличие просрочек в таблице «Соблюдение платежей, продолжительность просрочки по обязательству в целом на дату расчета сведений о задолженности».

Выпишите даты просрочек с разбивкой по каждому кредиту на листке или в отдельный документ.

Свяжитесь с банком через чат поддержки или по телефону. Уточните у сотрудника, когда банк передавал информацию о погашении просрочки в кредитное бюро.

Если банк не передавал информацию, попросите провести эту процедуру. Тогда ошибка исчезнет из истории. Если банк передавал информацию, но ошибка есть в истории, значит, проблему нужно решать на стороне кредитного бюро.

В отчете НБКИ просрочки указывают в таблице «Соблюдение платежей, продолжительность просрочки по обязательству в целом на дату расчета сведений о задолженности»

УИД или параметры кредита, в котором допущена ошибка;

дату ошибочной просрочки.

Направьте заявление в НБКИ:

лично в офисе: Москва, Нововладыкинский проезд, 8, строение 4, подъезд 1, этаж 2, офис 209, БЦ «Красивый дом»;

почтой по адресу: 121069, Москва, переулок Скатертный, 20.

Погашенный кредит, который в кредитной истории числится активным

Причина появления. Такая ситуация складывается, когда вы полностью выплатили долг перед банком, но из‑за технического сбоя эта информация не попала в историю. В результате банкам кажется, что у вас больше кредитов, чем есть на самом деле. Из‑за этого получить новый будет сложнее.

Исключение: кредит, записанный в новом и старом формате отчета. Обычно такое происходит с продуктами, которые вы выплачивали на момент 01.11.2022. В этом случае нужно ориентироваться на информацию в новом формате отчета и не обращать внимания на старый формат. Ниже описываем, на что смотреть.

Как найти. Нужная информация есть в блоке «Сведения о прекращении обязательства». Если там указана аббревиатура «Н/Д» (нет данных), значит, кредит числится непогашенным. Если появились запись с датой, значит, кредит погашен.

Как исправить. Через запрос в кредитное бюро или банк, чей кредит считается незакрытым.

Распечатайте шаблон и укажите, какой кредит ошибочно не закрыт. Можно сослаться на УИД либо подробно описать банк, дату выдачи и так далее.

Направьте заявление в НБКИ:

лично в офисе: Москва, Нововладыкинский проезд, 8, строение 4, подъезд 1, этаж 2, офис 209, БЦ «Красивый дом»;

почтой по адресу: 121069, Москва, переулок Скатертный, 20.

Правила направления запроса в банк зависят от конкретной организации. Рекомендуем связаться со службой поддержки и уточнить, как правильно направить запрос на исправление ошибки в кредитной истории.

Если не закрыт кредит от Т‑Банка, напишите в чат с нашей службой поддержки. Сообщение можно сформулировать так: «Здравствуйте, неделю назад я закрыл кредит в вашем банке, но он числится действующим в кредитной истории. Речь о кредите на покупку суммой 100 000 ₽, выданном в октябре 2020 года. Последний платеж внес 15 октября 2023 года. Проверьте, пожалуйста, и исправьте».

Кредиты, которые взяли на вас мошенники

Причина появления. Если у злоумышленников появился доступ к вашим паспортным данным, они могут попробовать оформить на вас кредит в недобросовестных МФО.

Как найти. Понадобится сопоставить информацию из двух блоков:

«Сведения об источнике формирования кредитной истории» показывает, какие организации выдавали кредит;

«Сведения об условиях обязательства» показывает параметры кредита (сумма, дата выдачи и ставка).

Если в этих блоках указана информация о кредитах, которые вы не оформляли, значит, они могли появиться из‑за действий мошенников.

Как действовать. Нужно как можно скорее написать заявление в полицию. Подробнее о том, как действовать в этой ситуации, рассказали в отдельной статье в Т—Ж.

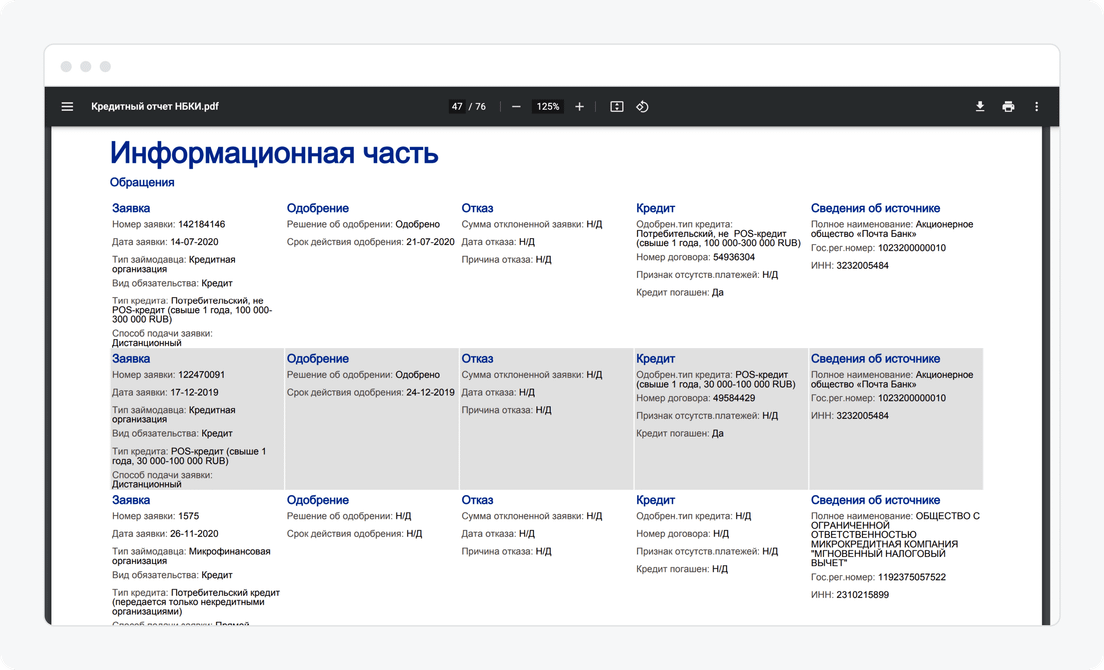

Что содержит раздел «Информационная часть»

В этот раздел заносят ваши обращения в банк за кредитами, займами, рассрочками и кредитными картами. В банках это событие называют «заявка».

Из обращений можно узнать о том, какой кредит вы запрашивали. Вот только часть информации из обращения:

дата обращения;

название банка или МФО, в которые обратились;

запрошенная сумма;

дата отказа, если заявку отклонили;

код причины отказа, где указана примерная причина отказа.

В разделе с обращениями можно увидеть два формата подачи информации. Новый формат описывает обращения после 01.11.2022, старый отображает обращения до этой даты.

Новый формат раздела «Информационная часть», в котором отображены заявки после 01.11.2022. Серая заливка фона помогает визуально отделить одно обращение от другогоСтарый формат раздела «Информационная часть», в котором отображены заявки до 01.11.2022. Серая заливка фона помогает визуально отделить одно обращение от другого

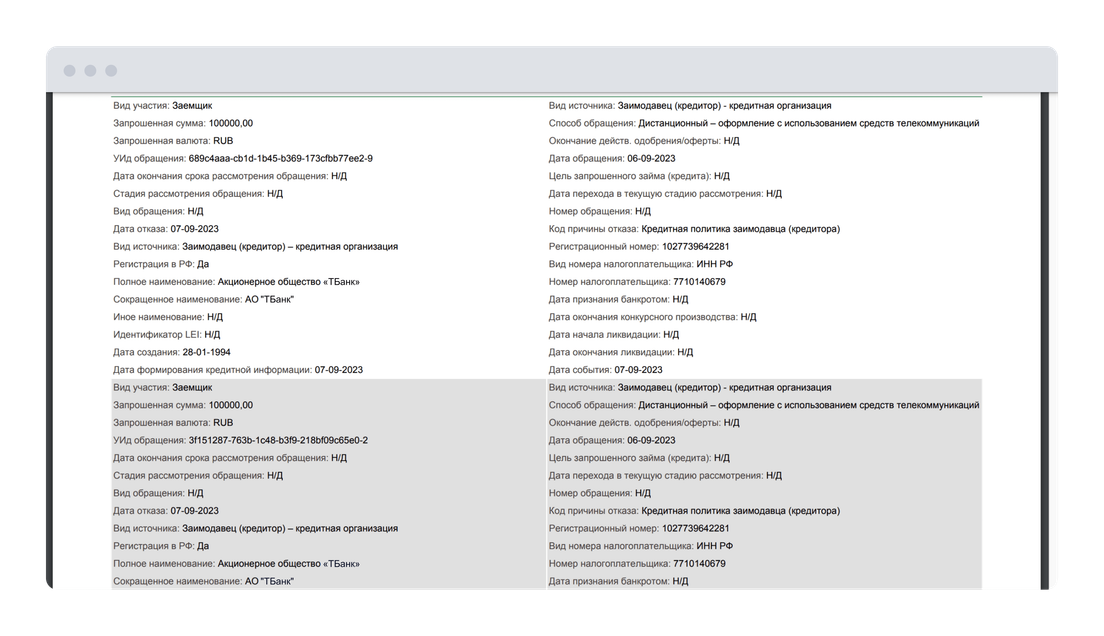

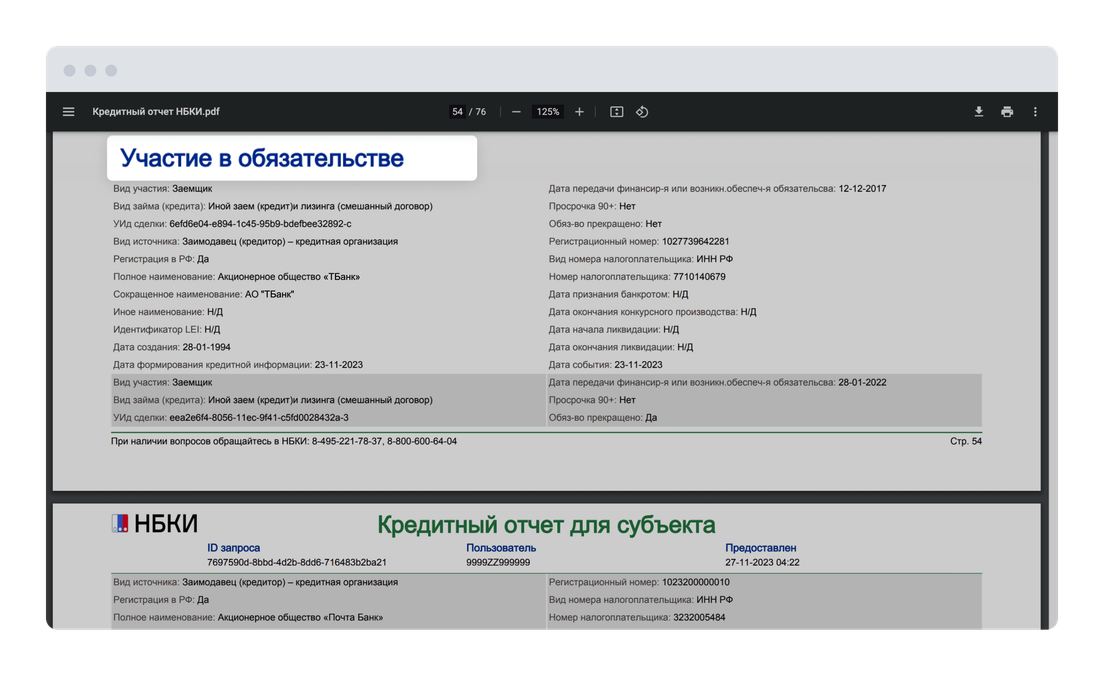

«Участие в обязательстве» — это подраздел нового формата. Он отображает обращения, по которым вам выдали кредит, заем, рассрочку или кредитную карту.

Блок «Участие в обязательстве» включает обращения в банк, в результате которых вы получили кредитный продукт и пользуетесь им на момент создания отчета

Слишком частые обращения за кредитами вредят кредитной истории

Под частыми понимаются обращения сразу в 3—4 банка или запрос кредитов каждые 2—3 недели. Банки расценивают такое поведение как нестабильное финансовое положение и могут отказаться выдавать кредит.

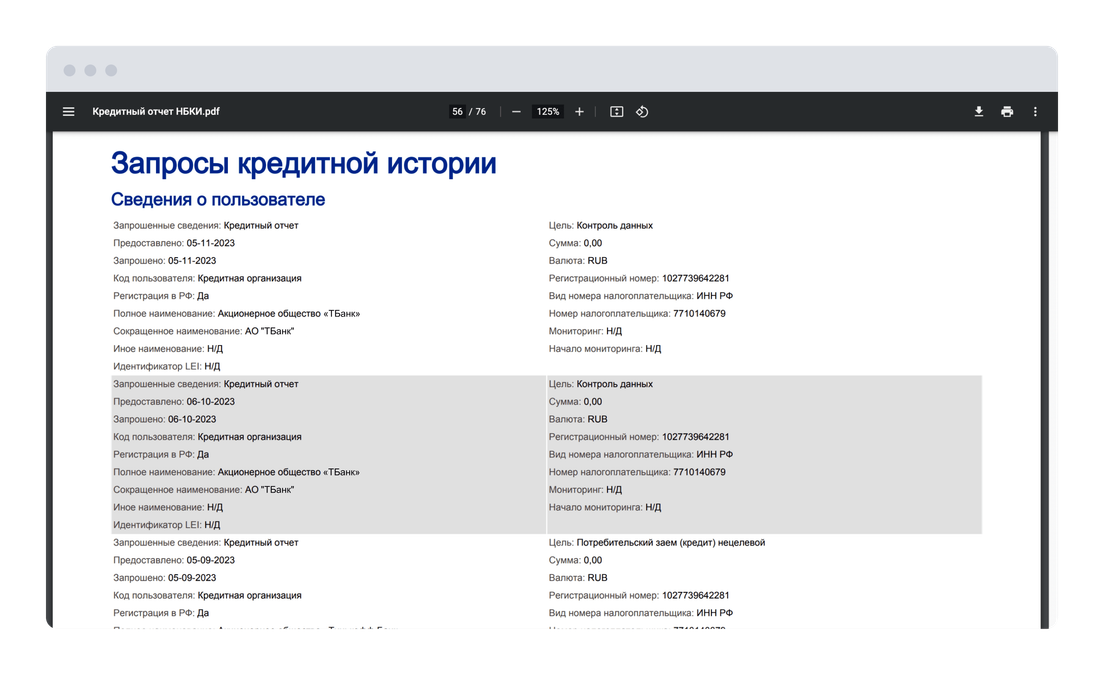

Что показывает раздел «Запросы кредитных историй»

Это последний раздел отчета. Его легко найти по заголовку.

Запросы кредитной истории в отчете НБКИ. По таблице можно отследить, какие банки и когда делали запрос на доступ к вашей кредитной истории

В этом разделе появляется отметка каждый раз, когда банк запрашивает информацию из вашей кредитной истории. Это нужно, чтобы оценить, какой процент ваших доходов идет на погашение кредитов, и проверить наличие просрочек платежей. Запрос делают в нескольких случаях:

банк рассматривает вашу заявку на кредит;

когда вы рефинансируете кредиты (по отчету из истории можно проверить факт погашения займов в других банках);

банк собирается сделать вам предложение по кредиту и рассчитывает сумму, которую готов предложить.