Кредитная история — это специальный отчет, в котором описано, как вы пользуетесь кредитами. На его страницах можно найти:

описание ваших действующих и прошлых кредитов;

информацию о платежах по кредитам;

отметки о кредитах, которые вы пробовали оформить;

отметки о том, как часто банки смотрят вашу кредитную историю.

Банку кредитная история помогает определить, сколько денег можно одолжить клиенту.

Например, тем, кто выплачивает кредиты без просрочек, банк доверяет суммы крупнее. Клиентам, которые опаздывают с платежами либо уже выплачивают несколько крупных кредитов, банк может отказать: есть риск, что заемщик не справится с выплатами.

Что делать, если раньше у вас не было кредитов

Без кредитов нет и кредитной истории. Эта ситуация мешает банку правильно оценивать сумму, которую можно доверить вам, и снижает вероятность получить крупный кредит, например на автомобиль или квартиру.

Про то, как наработать хорошую кредитную историю, которая поможет получить желаемую сумму в кредит, рассказали в отдельном разделе.

Зачем заемщикам проверять свою кредитную историю?

Бывает, что в кредитной истории появляются ошибки и чужие долги. Они мешают банку правильно оценить платежеспособность клиента и вынуждают отказать в выдаче кредита.

Находить неверную информацию в кредитной истории и запрашивать ее исправление — задача заемщика. Банки и кредитные бюро самостоятельно не занимаются такой работой, поэтому полезно уметь читать кредитный отчет и периодически проверять его. Как читать отчет кредитного бюро НБКИ

Чаще всего ошибки попадают в историю из‑за сбоя при сборе и передаче данных клиента. К таким ошибкам относятся:

ошибочные просрочки платежей;

задвоившиеся кредиты;

неверные паспортные данные.

Довольно редко, но все же случается, что в кредитной истории появляются упоминания кредитов, оформленных на других заемщиков. Подобные ситуации возникают по одной из причин:

паспортные данные заемщика попали к мошенникам и те оформили по ним кредит в недобросовестной кредитной организации;

у заемщика есть полный тезка и из‑за сбоя в системе кредитные истории двух заемщиков с одинаковыми ФИО склеились.

Чем плохая кредитная история отличается от хорошей?

Банки по‑разному оценивают кредитные истории, но можно выделить такие общие критерии, их влияние на кредитную историю и решение банка.

Плохая кредитная история

Хорошая кредитная история

Просрочки

❌ Частые и длительные просрочки

✅ Без просрочек или с незначительными редкими задержками

Долговая нагрузка

❌ Высокая: на платежи по кредитам уходит большая часть дохода

✅ Низкая: заемщик адекватно оценивает свою платежеспособность

Количество заявок на кредиты одновременно

❌ Много заявок сразу в несколько банков

✅ Заявки только при необходимости

Возраст кредитной истории и количество закрытых кредитов

❌ Нулевой возраст или давно закрытый кредит затрудняют оценку текущей платежеспособности

✅ Старше года и успешно выплаченные кредиты

Разнообразие закрытых кредитов

❌ Много займов на небольшие суммы и сроки

✅ 2-3 кредитных продукта

Просрочки

Плохая кредитная история

❌ Частые и длительные просрочки

Хорошая кредитная история

✅ Без просрочек или с незначительными редкими задержками

Долговая нагрузка

Плохая кредитная история

❌ Высокая: на платежи по кредитам уходит большая часть дохода

Хорошая кредитная история

✅ Низкая: заемщик адекватно оценивает свою платежеспособность

Количество заявок на кредиты одновременно

Плохая кредитная история

❌ Много заявок сразу в несколько банков

Хорошая кредитная история

✅ Заявки только при необходимости

Возраст кредитной истории и количество закрытых кредитов

Плохая кредитная история

❌ Нулевой возраст или давно закрытый кредит затрудняют оценку текущей платежеспособности

Хорошая кредитная история

✅ Старше года и успешно выплаченные кредиты

Разнообразие закрытых кредитов

Плохая кредитная история

❌ Много займов на небольшие суммы и сроки

Хорошая кредитная история

✅ 2-3 кредитных продукта

Подробнее про каждый из этих критериев

Просрочки. Если человек вовремя выплачивает кредиты, это хороший знак для банка. Шансы на получение кредитной карты или другого кредитного продукта у таких заемщиков выше. Если задержки по платежам частые и длительные, то кредитная история быстро ухудшается. Банк может предложить менее выгодные условия или откажет вовсе.

Долговая нагрузка. Заемщику с высокой долговой нагрузкой банк, скорее всего, откажет, потому что человек может не справиться с ежемесячными платежами по кредитам. Лучше не рисковать и адекватно оценивать доходы и расходы.

Количество заявок на кредиты одновременно. Когда таких заявок много, у банка может сложиться впечатление, что заемщик находится в сложной финансовой ситуации и выплачивать долг не сможет. Не стоит подавать массовые заявки даже ради интереса.

Возраст кредитной истории и количество закрытых кредитов. Чем старше кредитная история, тем больше в ней полезной для банка информации о заемщике: например, какие кредиты брал, на какую сумму и как их выплачивал. Чем больше успешно выплаченных кредитов, тем надежнее в глазах банка выглядит человек.

Разнообразие закрытых кредитов. Банк может точнее оценить финансовую дисциплину того заемщика, который успешно пользовался разными кредитными продуктами: ипотекой, кредитной картой, рассрочкой, кредитом наличными, автокредитом. Не обязательно, чтобы в кредитной истории были сразу все виды, достаточно 2—3 продуктов.

Где хранится кредитная история?

В России работает несколько кредитных бюро — это специальные компании, которые собирают информацию от банков и других кредитных организаций и формируют из нее кредитные истории клиентов.

Ваша история, скорее всего, хранится в нескольких бюро. Если вы пользуетесь кредитными продуктами Т‑Банка, вы сможете найти отчет о себе в четырех кредитных бюро:

Кредистория — это платформа Объединенного кредитного бюро (ОКБ);

КредитИнфо — бывшее Кредитное бюро Русский Стандарт.

Тем, кто пользуется кредитными продуктами нескольких банков, рекомендуем изучить отчеты как минимум двух бюро. Это нужно потому, что банки делятся своими данными только с теми бюро, с которыми заключили договор.

Например, Сбербанк не передает информацию в бюро НБКИ. Поэтому в их отчете вы не найдете информации о кредитах, оформленных в Сбербанке. При этом в отчет Кредистории попадают кредиты как Сбербанка, так и Т-Банк.

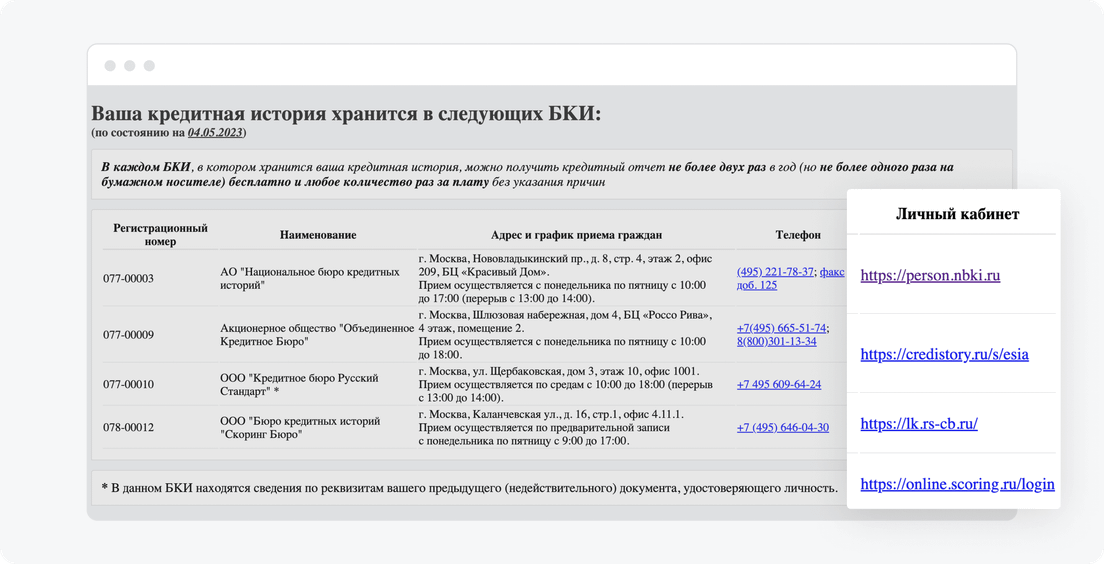

Найти все места, где хранится ваша кредитная история, помогут Госуслуги: просто перейдите на портал по кнопке ниже, чтобы подать заявку на услугу, и следуйте инструкциям на сайте.

После подачи заявки портал в течение суток сформирует список кредитных бюро, где хранится информация о вас. Когда документ будет готов, вас уведомят на Госуслугах — в разделе «Уведомления» на главном экране приложения или сайта.

Пример списка кредитных бюро, который можно получить через Госуслуги. В столбике «Личный кабинет» отображены ссылки на сайты бюро, откуда можно скачать кредитную историю

Как получить отчет по кредитной истории?

Обычно последовательность действий выглядит так:

Зайдите на сайт кредитного бюро. Госуслуги помогут узнать список бюро, в которых хранится ваша история. Получить список на Госуслугах

Авторизуйтесь, чтобы сайт понял, с чьей историей нужно работать. Этот шаг также помогают пройти Госуслуги. С помощью учетной записи от Госуслуг можно получить доступ к большинству бюро. Если у вас нет записи на Госуслугах, понадобится пройти регистрацию на сайте бюро кредитных историй.

Скачайте кредитный отчет. Обычно ссылка на скачивание находится на странице с перечнем услуг конкретного бюро.

Как сформировать и скачать отчет по кредитной истории на сайте НБКИ

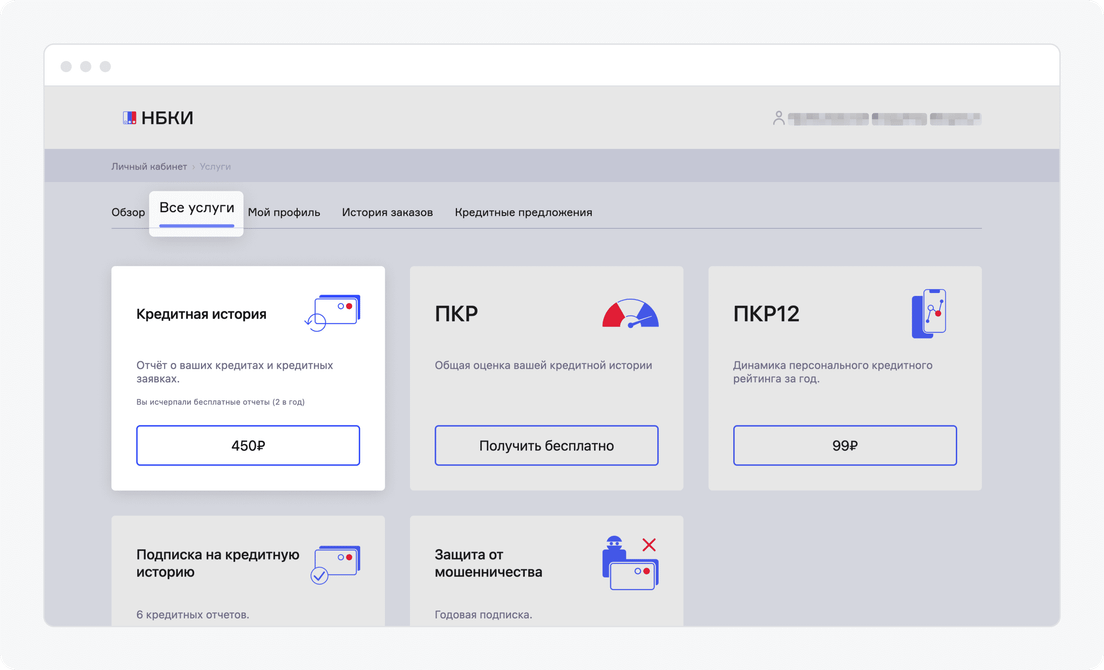

Чтобы сформировать новый отчет по кредитной истории:

В блоке «Кредитная история» нажмите кнопку «Получить бесплатно» или кнопку со стоимостью, если потратили бесплатные попытки, но хотите сформировать отчет именно в этом бюро.

Личный кабинет НБКИ. Выделен блок для заказа формирования кредитного отчета. В данном случае все бесплатные попытки уже использованы, поэтому новый отчет можно получить только за 450 ₽. Цена актуальна на ноябрь 2023 года

В каждом кредитном бюро бесплатно сформировать кредитный отчет можно только 2 раза за год

За дополнительные формирования отчета придется заплатить. Если ваша кредитная история хранится в трех кредитных бюро, в сумме вы сможете 6 раз за один год бесплатно сформировать кредитный отчет.

Формирование отчета и его скачивание — это разные действия.

Формирование отчета — это процесс создания документа на сайте бюро кредитных историй. В этот документ попадают операции по действующим кредитам и по закрытым за последние 7 лет.

Например, вы запросили отчет 9 ноября 2023 года. В документе отобразится информация о действующих кредитах, а также о закрытых с 09.11.2023 по 09.11.2016.

Скачивание отчета — это процесс получения уже сформированного отчета с сайта бюро на ваш персональный компьютер или телефон. Скачивать уже сформированный отчет можно сколько угодно раз бесплатно.

Как исправить ошибки в кредитной истории?

Если вы заметили ошибку в кредитной истории, ее можно исправить. От вас потребуется заявить о проблеме в бюро или банк.

Обратиться в Т‑Банке для исправления ошибки можно через чат поддержки. Опишите, что и в каком продукте вы считаете ошибкой.

Например: «Я нашел ошибку в кредитной истории. Она допущена в платежах по кредиту наличными. Февральский платеж числится просроченным, хотя необходимую сумму списали с моей дебетовой карты 15-го числа — так же, как в другие месяцы. Проверьте, пожалуйста».

Чтобы кредитное бюро помогло исправить ошибки, нужно заполнить заявление по шаблону и отправить его в организацию.

Направьте заявление в Скоринг Бюро по электронной почте office@scoring.ru.

На поиск и проверку ошибок бюро потратит 20 дней, а банк — 10. Дополнительно 2—3 дня уходит на то, чтобы обновить информацию в кредитной истории.

Что банки могут делать с кредитными историями своих клиентов?

Передают информацию клиентов в кредитные бюро. Это обязанность всех банков, закрепленная в законе «О кредитных историях». При этом банк обязательно попросит разрешение на передачу данных при подписании кредитного договора. Если вы откажетесь, банк не сможет оформить кредит.

От банков в бюро поступают:

паспортные данные клиента и адрес проживания;

запросы клиента на выдачу кредита, даже если в итоге кредит не был оформлен;

описание полученных кредитов (тип, дата выдачи, сумма, срок, залог, если он есть);

сведения о платежах (даты и суммы).

Изучают кредитную историю клиента. Такая потребность возникает в трех случаях:

нужно понять, какую сумму можно одобрить клиенту по заявке на кредит;

банк хочет предложить клиенту кредит или кредитную карту и предварительно оценивает его текущую кредитную нагрузку;

клиент оформил рефинансирование кредитов и нужно убедиться, что он использовал кредитные деньги на погашение долгов в других банках.

Исправляют ошибки в кредитной истории. С таким запросом вы можете обратиться в банк, который выдал кредит, где найдена ошибка. Если ошибка в данных о кредите в Сбербанке, сотрудники Т‑Банка не смогут помочь ее исправить. В такой ситуации нужно обратиться именно в Сбербанк либо в бюро кредитных историй. Как запросить исправление ошибки