Кредистория — это сервис от Объединенного кредитного бюро (ОКБ), который помогает клиентам банков и МФО получать доступ к личной кредитной истории. В нем можно скачать свою кредитную историю, а также отслеживать изменения кредитного рейтинга. Что такое кредитный рейтинг

Услуги Кредистории рассчитаны на физических лиц, а само ОКБ работает с предпринимателями и компаниями.

Как и другие кредитные бюро, эта организация работает с разрешения Центробанка, информацию о ней размещена на сайте регулятора. Т-Банк сотрудничает с ОКБ, поэтому если вы оформили кредит или кредитную карту в нашем банке, информация об этом попадет в отчет Кредистории.

Из чего состоит отчет Кредистории

Документ включает в себя несколько разделов — коротко расскажем, какую информацию можно найти в каждом из них.

«Сводка по кредитной истории» — это краткий обзор вашей кредитной истории. В разделе указано количество действующих кредитов, общий долг и наличие просрочек.

«Индивидуальный кредитный рейтинг» — это оценка, которую поставили вашей истории на основе определенных критериев.

«Персональные данные» — это информация о вас, которая есть у банков: ФИО, паспортные данные, прописка и место жительства.

«Действующие кредитные договоры» — это сведения о кредитных продуктах, которыми вы пользуетесь на момент создания отчета.

«Закрытые кредитные договоры» — это данные по закрытым кредитам и кредитным картам за последние 7 лет.

«Кто интересовался кредитной историей» — этот раздел показывает, какие организации, когда и с какой целью запрашивали вашу кредитную историю.

«Информация о заявлениях и решениях» — это информация о том, куда и когда подавали заявки на кредит от вашего имени.

«Сведения об участии в сделках» — это краткий обзор кредитных продуктов, информация о которых поступала в Кредисторию за все время существования вашей истории.

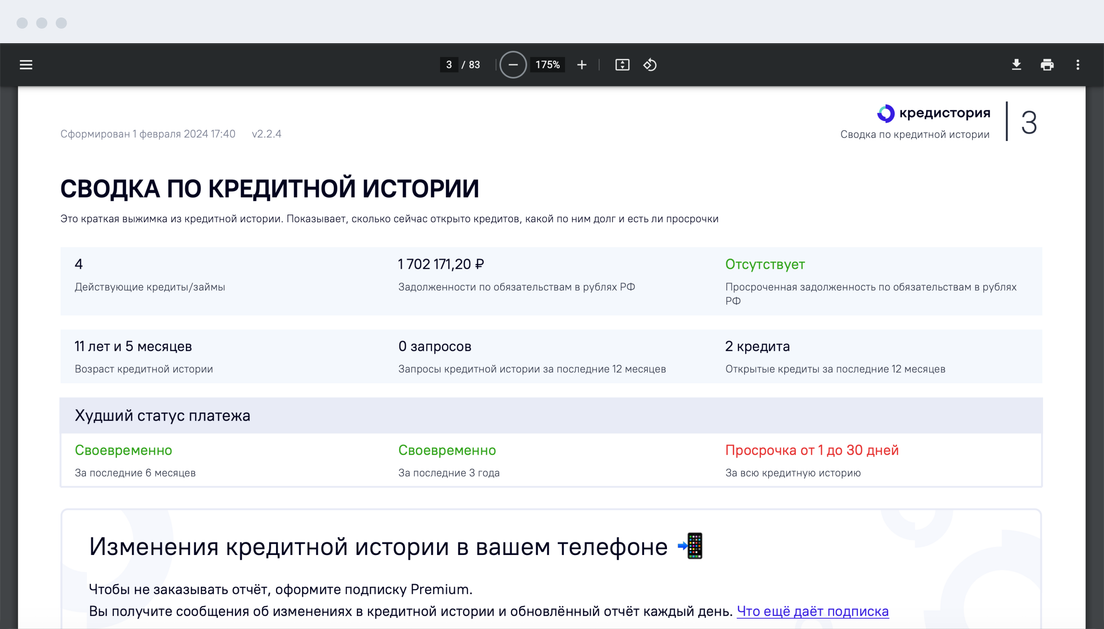

Сводка по кредитной истории

Этот раздел помогает быстро убедиться, что с вашей кредитной историей всё в порядке. Здесь можно проверить:

количество кредитов, займов и кредитных карт, которые оформлены на вас в данный момент;

общую сумму, которую вы должны банкам и микрофинансовым организациям (МФО или МКК);

наличие просрочек по платежам;

количество кредитов, которые были открыты за последние 12 месяцев;

сколько раз банки и МФО запрашивали вашу кредитную историю за последние 12 месяцев.

Совет: прежде чем пользоваться сводкой на постоянной основе, рекомендуем убедиться, что все ваши кредитные продукты попадают в отчет Кредистории. Для этого изучите раздел «Действующие кредитные договоры» и убедитесь, что все кредиты и кредитные карты, которыми вы сейчас пользуетесь, в нем учтены.

Если банк не сотрудничает с Кредисторией, продукты этого банка не попадут в отчет и не будут учтены в сводке.

Сводка по кредитной истории показывает количество кредитов, займов и кредитных карт, которыми вы сейчас пользуетесь. Также она указывает общую задолженность по ним

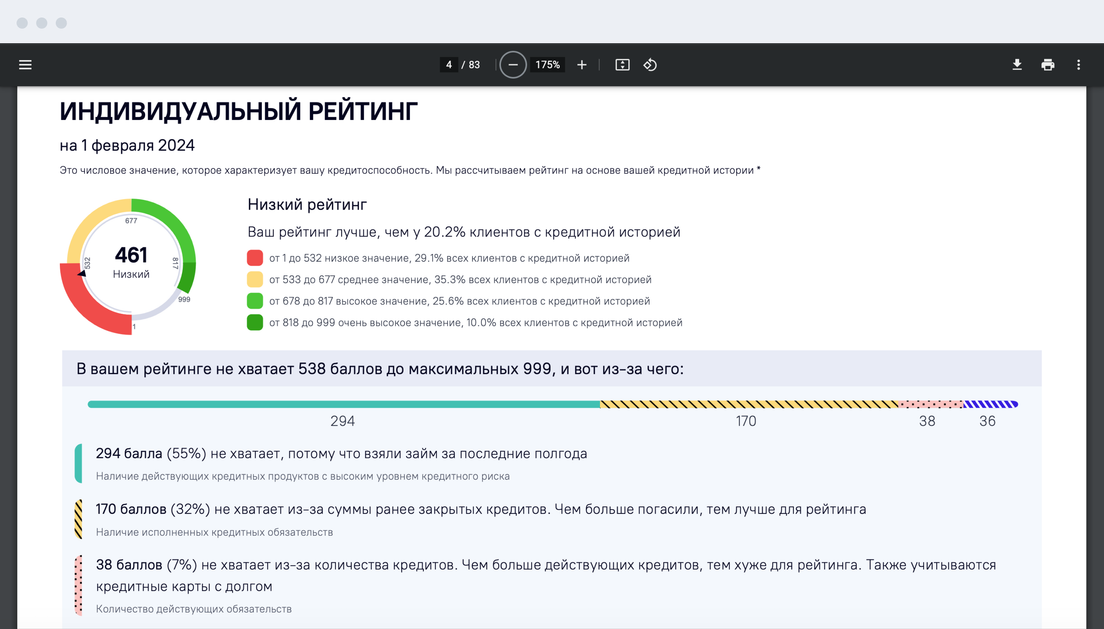

Индивидуальный кредитный рейтинг

Рейтинг — это оценка качества вашей кредитной истории, которую выставляет Кредистория. Рейтинг не влияет на решения банков, но помогает понять, всё ли в порядке с вашей кредитной историей. Если он выше 600, значит, история не помешает взять кредит. Если ниже 600, значит, в историю попали события, которые могут препятствовать одобрению кредита.

Совет: важно помнить, что рейтинг создан в первую очередь для вашего удобства. Высокий рейтинг не гарантирует выдачу кредита. Банки, принимая решение, смотрят на конкретные записи в кредитной истории, а также учитывают множество других параметров. Почему могут отказать в кредите

Индивидуальный рейтинг в отчете Кредистории. Под самим рейтингом указаны факторы, которые сильнее всего повлияли на его текущее значение

Персональные данные

Здесь собрана ваша персональная информация: ФИО, дата рождения, сведения о паспорте, СНИЛС, ИНН, адрес электронной почты, прописка.

Раздел поделен на блоки, каждый из них закреплен за одним из банков, с которыми вы работали. Банки передают в эти блоки ваши персональные данные, но лишь те, которыми вы сами с ними поделились.

Например, до того, как вам исполнилось 20 лет, вы пользовались услугами одного банка и передавали ему данные вашего первого паспорта. Когда вам исполнилось 20 лет, вы поменяли паспорт и начали пользоваться услугами другого банка. Для каждого банка Кредистория заведет свой блок с персональными данными, но информация в них будет различаться. Первый банк будет хранить данные устаревшего паспорта, а второй банк — актуальную версию.

Возможные ошибки в этом разделе и что с ними делать:

Неактуальные данные

Причина появления. Если указать неверные паспортные данные при подаче заявки на кредит — например, перепутать цифру в серии или номере паспорта.

Как найти. Сверьте паспортные данные с отчетом. Если они различаются, значит, нужно передать новые сведения в кредитную историю.

Как исправить. Нужно написать запрос на исправление ошибки, указав, что в вашу кредитную историю попали паспортные данные с опечаткой. Для этого:

лично в офисе по адресу Москва, Шлюзовая набережная, 4, БЦ «Россо Рива», 4-й этаж (м. «Павелецкая»). Вход со стороны Кожевнического проезда;

по почте на адрес 115114, Москва, Шлюзовая набережная, 4, офис АО «ОКБ».

Данные другого человека

Причина появления. Данные другого человека могут попасть в вашу кредитную историю, если совпало несколько событий:

При подаче заявки на кредит вы допустили опечатку в ФИО, серии или номере паспорта.

У банка есть клиент, чьи данные совпали с ошибочными в вашей заявке. Например, ФИО или серия и номер паспорта.

В результате такого совпадения есть риск, что в вашу кредитную историю попадут кредиты другого человека. Эта ситуация превращается в проблему, если в чужих кредитах есть просрочки платежей, так как они будут считаться вашими просрочками.

Как найти. Сверьте персональные данные в истории с вашими документами: ФИО, серию и номер паспорта, адрес прописки.

Как исправить. Убрать чужие персональные данные можно, если написать запрос в бюро кредитных историй:

Если чужие кредиты нашлись, их можно убрать, по запросу в кредитное бюро. Для этого в заявлении нужно сообщить, какие кредитные продукты не принадлежат вам.

Банк или МФО, с которыми вы никогда не взаимодействовали

Причина появления. Ваш паспорт или его данные попали в руки мошенников, и они попытались оформить по ним кредит либо уже оформили.

Как найти. Посмотрите на названия банков или МФО, от которых предоставлены данные в отчет Кредистории. Если среди них найдутся организации, с которыми вы никогда не сотрудничали, это признак, что ваши данные попали в руки мошенников.

Как действовать. Если вы нашли в своей кредитной истории кредиты, которые не оформляли, нужно как можно скорее написать заявление в полицию. Подробнее о том, что именно делать в этой ситуации, рассказали в отдельной статье в Т—Ж.

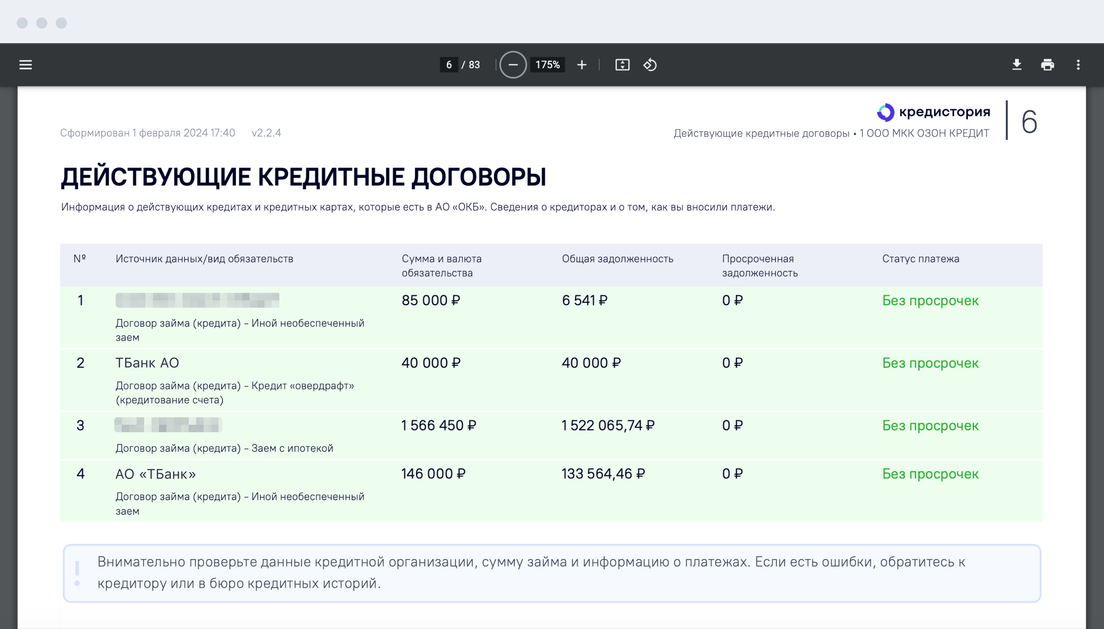

Действующие кредитные договоры

Этот раздел описывает все кредитные продукты, которыми вы пользуетесь на момент создания отчета в Кредистории. Сюда относятся кредиты, рассрочки и займы, которые вы сейчас выплачиваете, а также кредитные карты, даже если вы не пользуетесь их кредитным лимитом.

Раздел начинается с краткой сводки по всем вашим действующим кредитам. Это помогает проверить, не появилось ли у вас лишних кредитов, без необходимости углубляться в подробности отчета

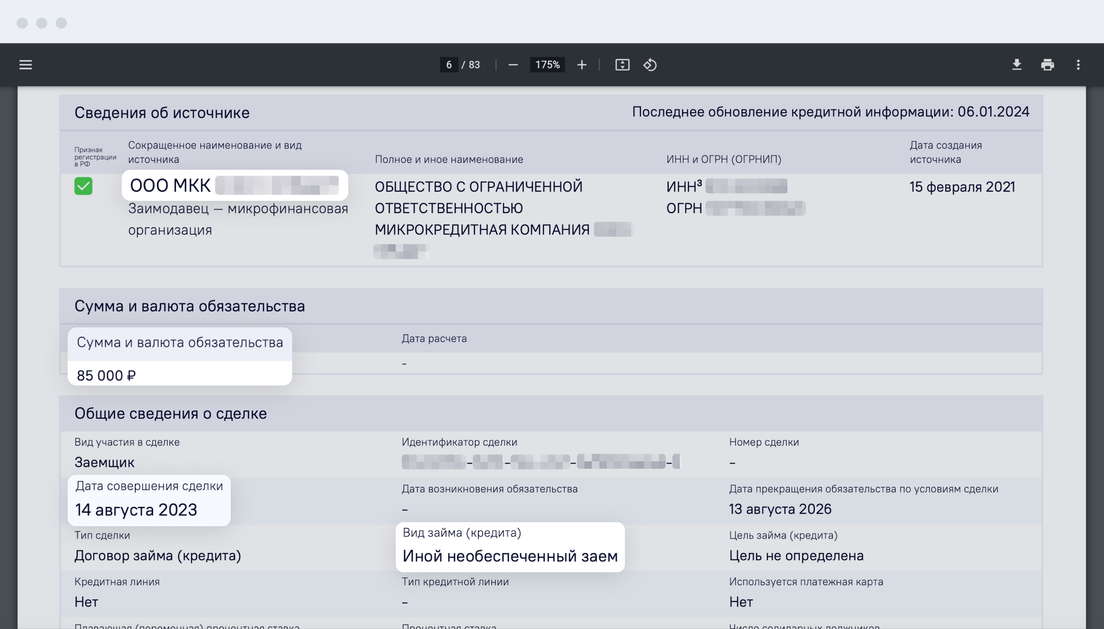

Описание кредитов начинается с заголовка — например, «Т‑Банк АО…». А далее идет несколько таблиц с определенными параметрами. Ниже мы разберем самые важные из них.

Часть параметров в таблицах может быть пропущена, если какое‑то из значений не предусмотрено для данного типа кредита. Например, у кредитной карты не указывают процентную ставку.

Не все кредитные продукты попадают в отчет Кредистории

Часть ваших кредитов может отсутствовать в документе, если вы оформили их в банке, который не обменивается информацией с Кредисторией.

Получить информацию о кредитах, которые не попали в отчет Кредистории, можно в других бюро, например в НБКИ. У нас есть отдельная инструкция, как проверить кредитную историю в НБКИ.

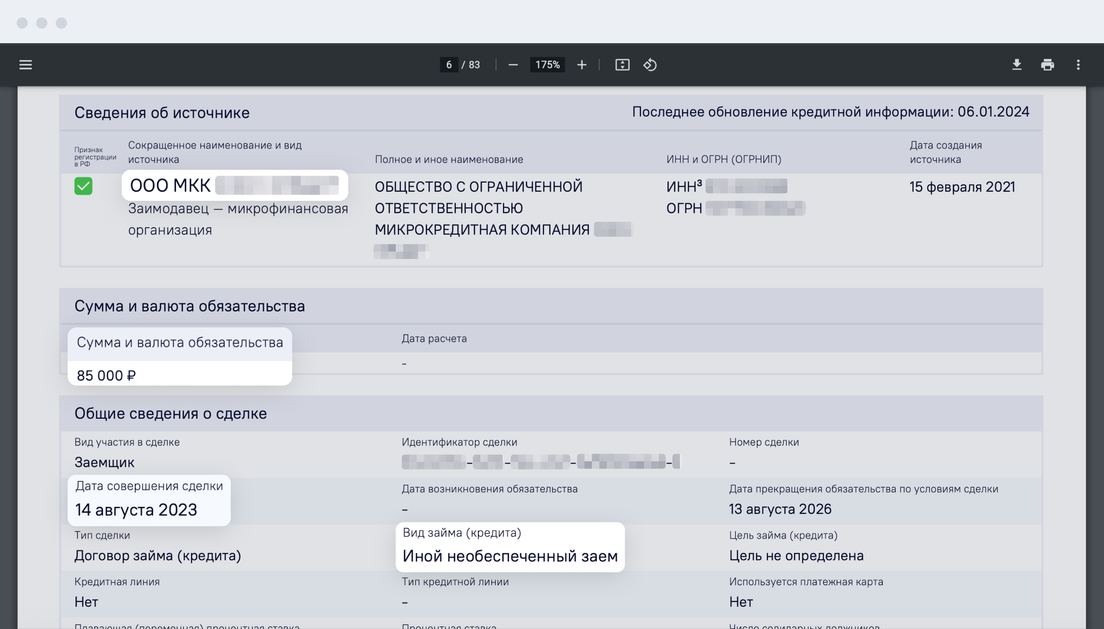

«Сумма и валюта обязательства» показывает размер суммы, которую вы оформили в кредит. Если речь идет о кредитной карте, здесь будет указан кредитный лимит. Когда лимит меняется — увеличивается или уменьшается, новую сумму вписывают в отдельную строку таблицы.

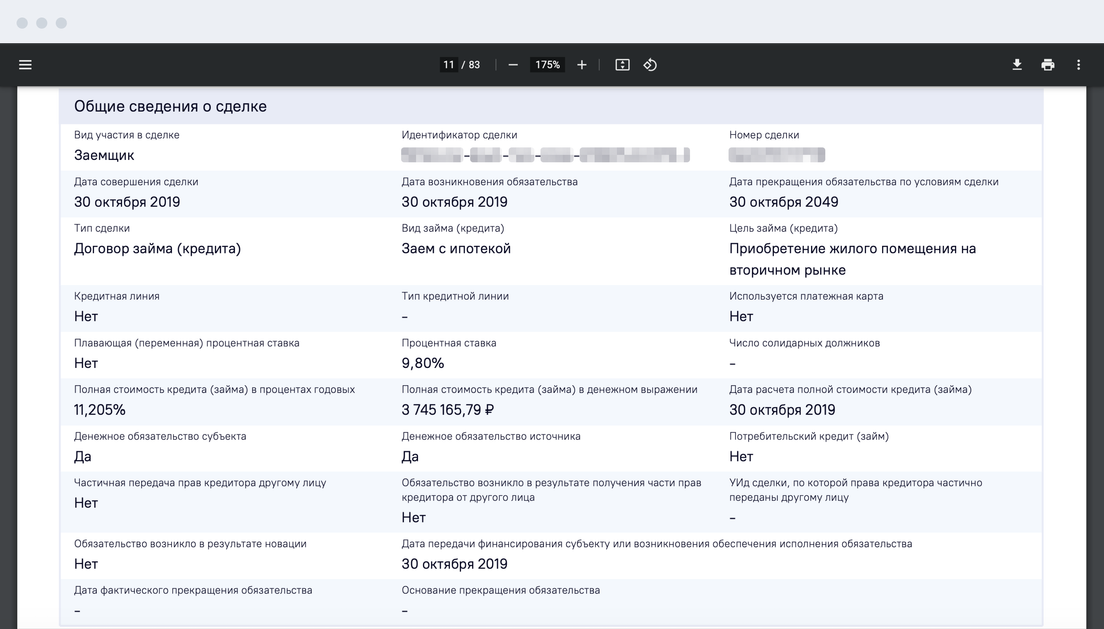

«Общие сведения о сделке» — в этой таблице собрана основная информация по кредиту. Из нее вы можете узнать:

«Идентификатор сделки» — это уникальный буквенно-числовой номер кредита, он работает как номер автомобиля. По нему можно быстро найти ваш кредит в разных базах, которые ведут кредитные бюро, банки и другие организации.

«Вид участия в сделке» — информация в этом поле сообщает, на кого и как оформлен кредит. Если написано «Заемщик», значит, кредит оформлен на вас. «Созаемщик» означает, что кредит оформлен на нескольких человек, в том числе и на вас. Например, созаемщиками могут быть супруги с ипотекой. «Поручитель» значит, что вы пообещали выплатить этот кредит, если этого не сможет сделать сам заемщик.

«Дата совершения сделки» указывает, когда выдали кредит, заем или кредитную карту.

«Тип сделки», «Вид займа», «Цель займа» — эти три поля описывают тип, к которому относится кредит по классификации Центробанка. Если вы оформили ипотеку, в поле «Вид займа» будет написано «Заем с ипотекой». Если вы взяли обычный кредит, в поле будет написано «Иной необеспеченный заем».

«Используется платежная карта» — если в этом поле написано «Да», значит, оформлена кредитная карта.

«Процентная ставка» указывает, под какой процент выдан кредит.

«Полная стоимость кредита в процентах годовых» указывает, под какой процент выдан кредит с учетом стоимости дополнительных услуг.

«Полная стоимость кредита в денежном выражении» сообщает, какую сумму вам нужно будет перевести в банк за все время использования кредита. Подробнее про полную стоимость кредита

«Основание прекращения обязательств» сообщает причину, по которой закрыли кредит. Если вы выплатили долг, в этом поле будет написано «Надлежащее исполнение обязательства».

Основные параметры кредита собраны в таблице «Общие сведения о сделке»

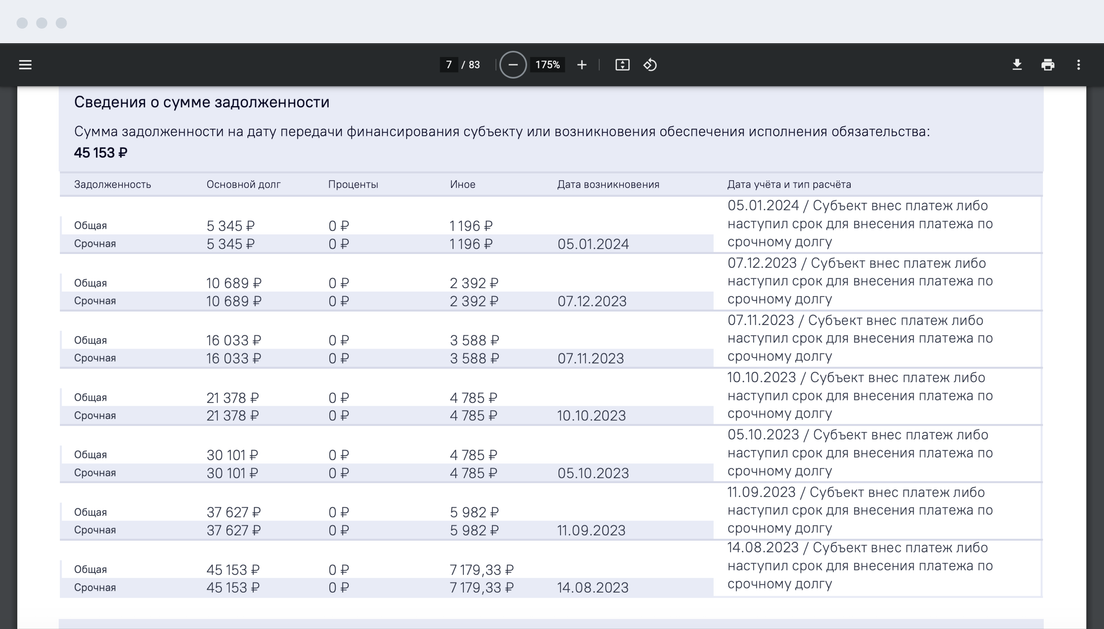

«Сведения о сумме задолженности» — этот блок подробно показывает, как уменьшается основной долг с каждым платежом по кредиту. Также из него хорошо видно, какая часть ежемесячного платежа идет на сокращение основного долга, а какая — на погашение процентов и иные расходы.

Таблица показывает, на что идет сумма платежа и как уменьшается основной долг

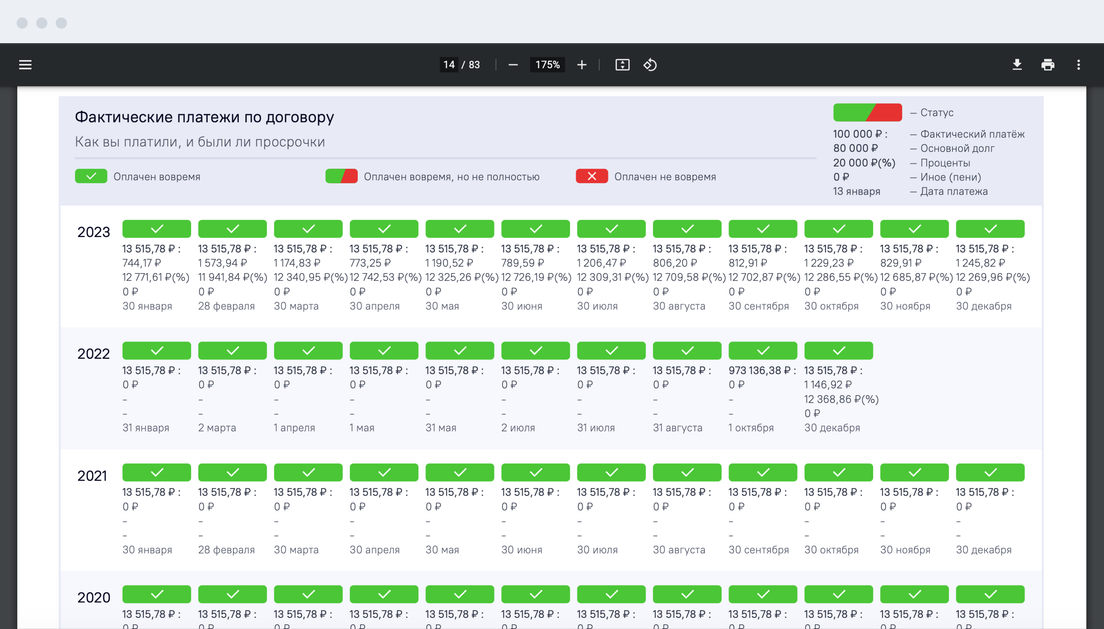

«Фактические платежи по договору» — эта таблица помогает быстро отследить наличие просрочек по кредиту. Если квадратик платежа красный, значит, регулярный платеж внесен с опозданием.

Таблица показывает историю платежей. Зеленым отмечены платежи, которые внесли вовремя, красным — просрочки

Возможные ошибки в этом разделе и что с ними делать:

Задвоенные кредиты

Причина появления. Чаще всего дубль кредита появляется из‑за технического сбоя в процессе сбора информации по клиенту. В результате один и тот же кредит или кредитная карта будут отображены дважды в кредитной истории.

Эта ситуация создает видимость повышенной кредитной нагрузки, из‑за чего вам могут отказать в новом кредите.

Как найти. Изучите кредиты в вашем отчете. Если видите, что у пары совпадает информация, — значит, это дубликат.

Смотреть надо на идентификатор сделки, тип кредита, дату сделки, сумму и название кредитной организации. Эту информацию можно найти в таблицах «Сведения об источнике» и «Сумма и валюта обязательства».

В отчете Кредистории копию кредита проще всего искать по таблицам «Сведения об источнике», куда заносят информацию по организации, и «Сумма и валюта обязательства», где отражены параметры кредита

Как исправить. Напишите запрос в кредитное бюро или в банк, чей кредит получил дубль.

лично в офисе по адресу Москва, Шлюзовая набережная, 4, БЦ «Россо Рива», 4-й этаж (м. «Павелецкая»). Вход со стороны Кожевнического проезда;

по почте на адрес 115114, Москва, Шлюзовая набережная, 4, офис АО «ОКБ».

Правила составления запроса в банк зависят от конкретной организации. Попробуйте связаться со службой поддержки и спросить, как правильно направить запрос на исправление ошибки в кредитной истории.

Если задвоился кредит от Т‑Банка, напишите в чате приложения Т-Банка или в личном кабинете на tbank.ru. Либо позвоните по телефону 8 800 555‑09‑11.

Сообщение можно сформулировать в таком формате: «Здравствуйте, мой кредит на 90 000 ₽, выданный в сентябре 2023 года в Т‑Банке, отображается в кредитной истории дважды. Пожалуйста, помогите исправить эту проблему».

Ошибочные просрочки

Причина появления. Ошибочные просрочки могут появиться, когда вы внесли платеж с небольшим опозданием — например, на пару дней. При этом банк передал информацию о появлении просрочки в кредитное бюро, а информация о ее закрытии не попала в отчет из‑за технической ошибки.

В этой ситуации у банка к вам претензий нет, но получить новый кредит будет намного сложнее, потому что в истории значится непогашенная просрочка много дней подряд.

Как найти. Без помощи банка тут не обойтись. Действовать нужно в такой последовательности:

Проверьте наличие просрочек в таблице «Фактические платежи по договору».

Выпишите даты просрочек с разбивкой по каждому кредиту на листке или в отдельный документ.

Свяжитесь с банком в чате со службой поддержки или по телефону. Уточните у сотрудника, когда банк передавал информацию о погашении просрочки в кредитное бюро.

Если банк не передавал информацию, попросите провести эту процедуру. Тогда ошибка исчезнет из истории. Если банк передавал информацию, но ошибка есть в истории, значит, проблему нужно решать на стороне кредитного бюро.

Как исправить. Напишите запрос в кредитное бюро или в банк, в кредите которого появилась ошибочная просрочка.

лично в офисе по адресу Москва, Шлюзовая набережная, 4, БЦ «Россо Рива», 4-й этаж (м. «Павелецкая»). Вход со стороны Кожевнического проезда;

по почте на адрес 115114, Москва, Шлюзовая набережная, 4, офис АО «ОКБ».

Правила направления запроса в банк зависят от конкретной организации. Рекомендуем связаться со службой поддержки и уточнить, как правильно направить запрос на исправление ошибки в кредитной истории.

Если ошибочная просрочка в кредите от Т‑Банка, напишите в чате приложения Т-Банка или в личном кабинете на tbank.ru. Либо позвоните по телефону 8 800 555‑09‑11.

Погашенный кредит, который числится непогашенным

Причина появления. Эта ошибка происходит, когда вы полностью гасите долг перед банком, но из‑за технического сбоя эта информация не попадает в историю. В результате банкам кажется, что у вас больше кредитов, чем есть на самом деле. Из‑за этого получить новый будет сложнее.

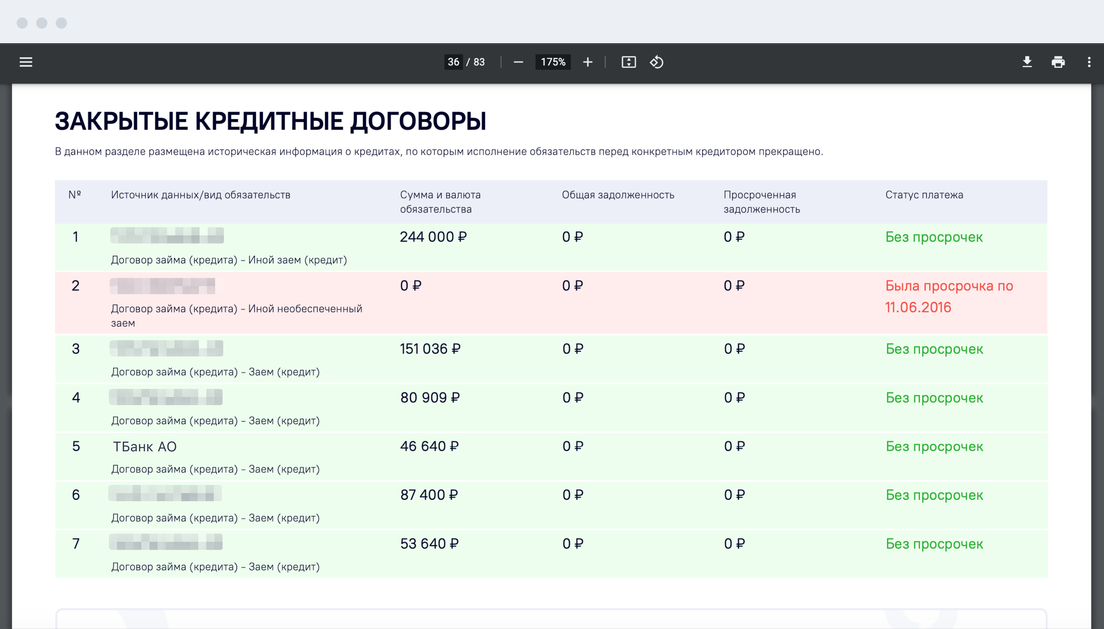

Как найти. В отчете Кредистории информация о погашенных кредитах перемещается в раздел «Закрытые кредитные договоры». Если этого не произошло через две недели и закрытый кредит находится в разделе «Действующие кредитные продукты» — это ошибка.

Раздел «Закрытые кредитные договоры» начинается с обзорной таблицы, где перечислены все закрытые договоры за последние 7 лет. Если в этой таблице нет кредита, который вы недавно погасили, — значит, случилась ошибка

Как исправить. Напишите запрос в кредитное бюро или в банк, чей кредит считается незакрытым.

лично в офисе по адресу Москва, Шлюзовая набережная, 4, БЦ «Россо Рива», 4-й этаж (м. «Павелецкая»). Вход со стороны Кожевнического проезда;

по почте на адрес 115114, Москва, Шлюзовая набережная, 4, офис АО «ОКБ».

Правила направления запроса в банк зависят от конкретной организации. Рекомендуем связаться со службой поддержки и уточнить, как правильно направить запрос на исправление ошибки в кредитной истории.

Если не закрыт кредит от Т‑Банка, напишите в чате приложения Т-Банка или в личном кабинете на tbank.ru. Либо позвоните по телефону 8 800 555‑09‑11. Сообщение можно сформулировать так: «Здравствуйте, неделю назад я закрыл кредит в вашем банке, но он числится действующим в кредитной истории. Речь о кредите на покупку суммой 100 000 ₽, выданном в октябре 2020 года. Последний платеж внес 15 октября 2023 года. Пожалуйста, проверьте и исправьте».

Кредит, который взяли на вас мошенники

Причина появления. Если у злоумышленников появился доступ к вашим паспортным данным, они могут попробовать оформить на вас кредит в недобросовестных МФО.

Как найти. Внимательно изучите подозрительный кредит. Смотреть нужно информацию в двух таблицах:

«Сведения об источнике», где указывают название организации;

«Сумма и валюта обязательства», куда заносят тип кредита, дату сделки и сумму.

Если в таблицах указана информация по кредиту, который вы не оформляли, значит, его могли оформить мошенники

Как действовать. Нужно как можно скорее написать заявление в полицию. Подробнее о том, что именно делать в этой ситуации, рассказали в отдельной статье в Т—Ж.

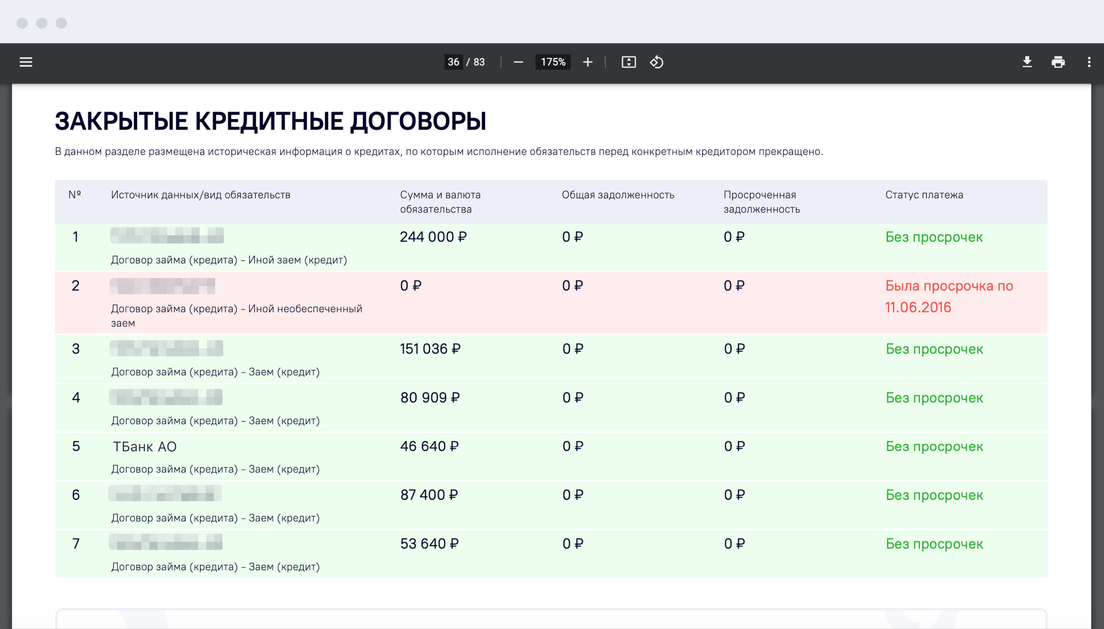

Закрытые кредитные договоры

В этот раздел попадает информация обо всех погашенных вами кредитах. Когда с момента погашения проходит 7 лет, информация о кредите удаляется из кредитной истории, чтобы не захламлять отчет.

Например, вы закрыли автокредит 10 февраля 2023 года. К 11 февраля 2030 года информацию про этот автокредит удалят из кредитной истории.

Не все кредитные продукты попадают в отчет Кредистории

Часть ваших кредитов может отсутствовать в документе, если вы оформили их в банке, который не обменивается информацией с Кредисторией.

Получить информацию о кредитах, которые не попали в отчет Кредистории, можно в других бюро, например в НБКИ. У нас есть отдельная инструкция, как проверить кредитную историю в НБКИ.

Раздел «Закрытые кредитные договоры» начинается с таблицы-обзора, в которой собрана краткая информация по каждому закрытому кредитному продукту

Этот раздел построен как «Действующие кредитные договоры»: начинается с краткой сводки, а дальше идут блоки с подробным описанием погашенного кредита. Информация сгруппирована по таким же таблицам. Чтобы разобраться, как читать информацию про погашенные кредиты, изучить нашу инструкцию к разделу «Действующие кредитные договоры».

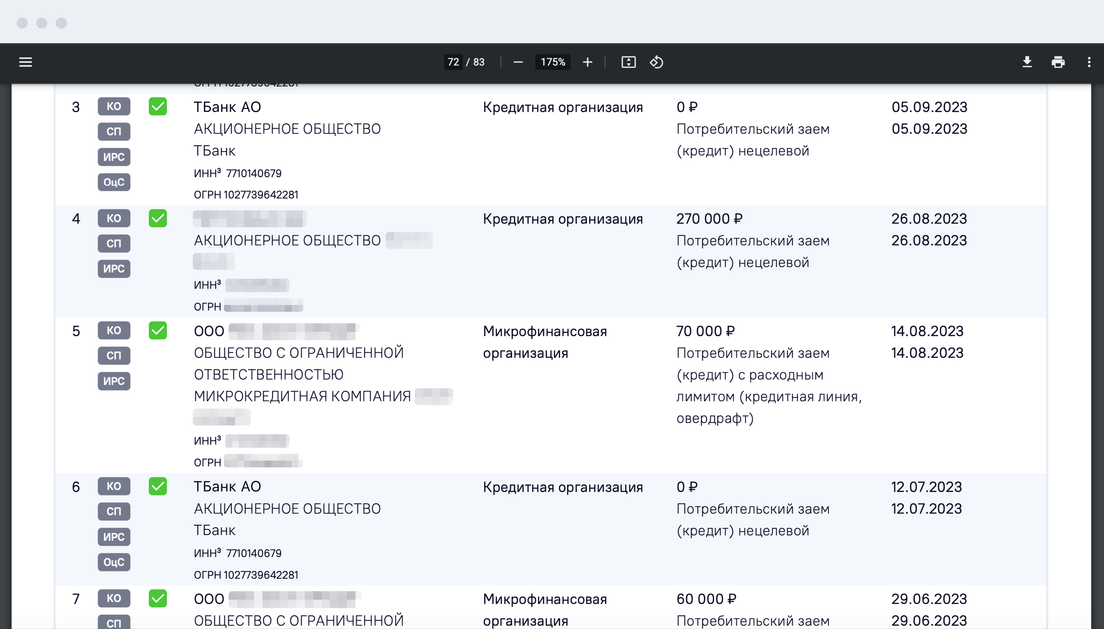

Кто интересовался кредитной историей

Банки и МФО периодически изучают вашу кредитную историю. На это у них есть три причины:

оценить, какую сумму кредита можно вам одобрить;

проверить, погасили ли вы другие кредиты, при оформлении рефинансирования;

провести маркетинговое исследование.

Получить доступ к истории могут только организации, которым вы дали разрешение. Такое разрешение организации запрашивают в момент, когда вы подаете заявку на кредит либо на кредитную карту.

Каждый раз, когда кто‑то смотрит вашу историю, в раздел «Кто интересовался кредитной историей» ставится отметка. В отметке указывают, что именно смотрели, с помощью условных обозначений:

КО — кредитный отчет;

ИРС — индивидуальный рейтинг субъекта;

Инф — информационная чаcть кредитной истории;

ОцС — кредитная оценка (скоринг) субъекта;

СП — сведения о среднемесячных платежах.

Отметки о просмотрах вашей кредитной истории в разделе «Кто интересовался кредитной историей»

Информация о заявлениях и решениях

Каждый раз, когда вы подаете заявку на кредит или кредитную карту, в этот раздел ставится отметка с указанием:

названия организации, у которой вы запрашивали кредитный продукт;

суммы, которую запрашивали;

даты обращения;

решения по вашей заявке

Заявки на кредиты и решения по ним в разделе «Информация о заявлениях и решениях»

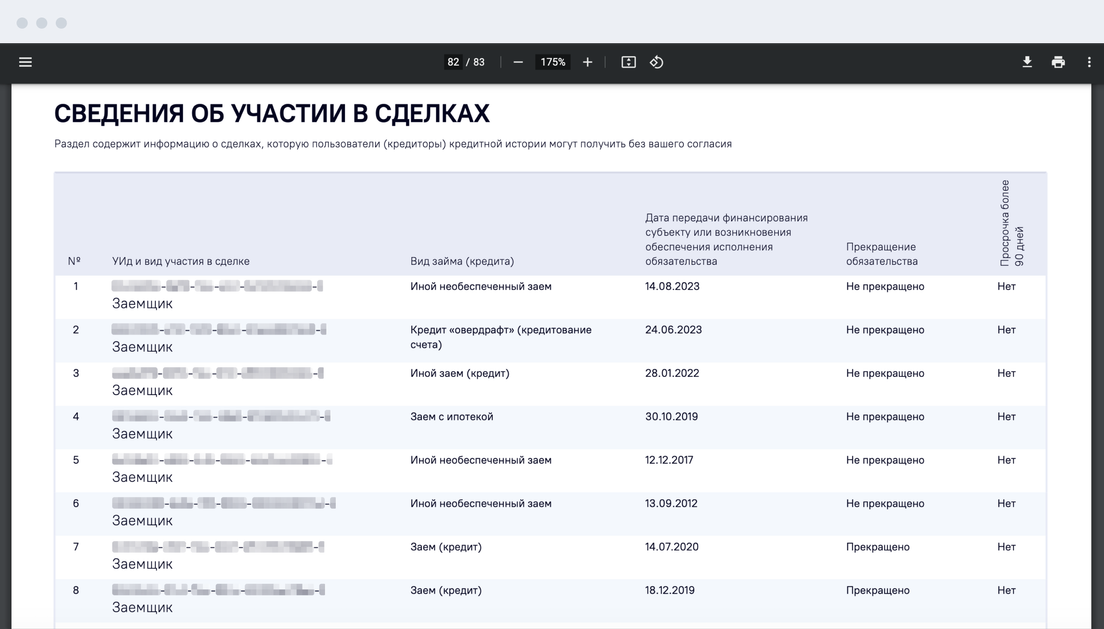

Сведения об участии в сделках

В этом разделе собраны кредиты, информация о которых поступала в Кредисторию за все время существования вашей кредитной истории.

Банкам и МФО, которые выдавали кредиты из этого списка, не нужно ваше разрешение, чтобы получить доступ к кредитной истории. При этом они видят только ту часть отчета, что относится к кредитам, которые они выдали.

Чтобы узнать подробности по одному из этих кредитов, воспользуйтесь поиском по документу и впишите в него УИД из таблицы