МОСКВА — 20 августа 2024 г.

Международная компания публичное акционерное общество «ТКС Холдинг» (MOEX: TCSG) («ТКС», «Группа», «Холдинг», «Компания»), технологическая компания, развивающая финансовую и лайфстайл экосистему, объявляет консолидированные финансовые результаты по МСФО за три и шесть месяцев, закончившихся 30 июня 2024 г.

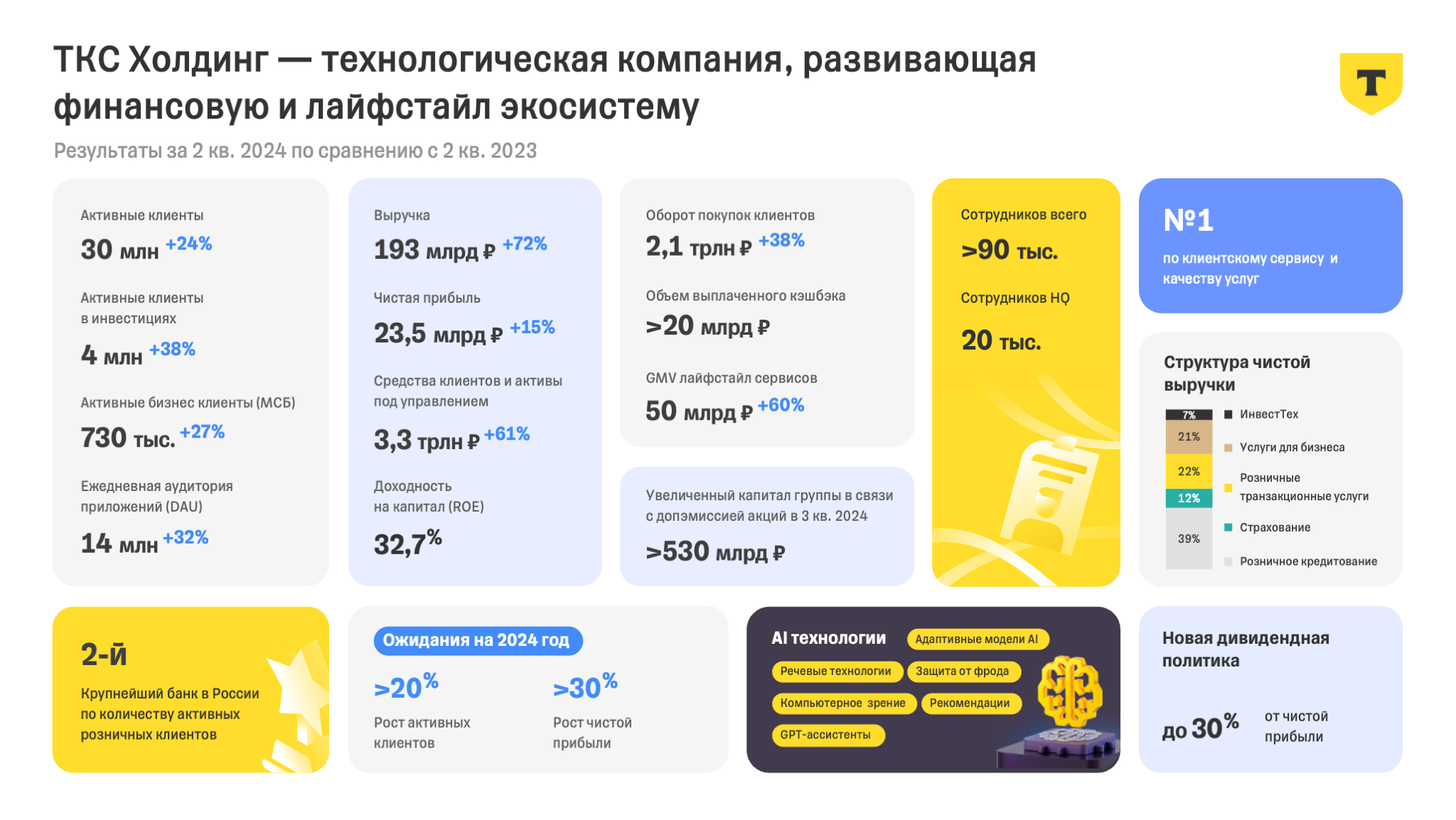

- Общая выручка Группы за II квартал 2024 г. увеличилась на 72%, до 193,4 млрд руб. (в II квартале 2023 г. — 112,3 млрд руб.)

- Чистая прибыль за II квартал составила 23,5 млрд руб. (в II квартале 2023 г. — 20,4 млрд руб.)

- Количество клиентов выросло на 24% и достигло 44,0 млн (в II квартале 2023 г. — 35,3 млн)

- Рентабельность капитала за II квартал составила 32,7%

- Группа приняла новую дивидендную политику, которая предполагает выплату до 30% чистой прибыли

Глава

«Во II квартале 2024 года Группа демонстрирует уверенный рост ключевых

Во II квартале чистый кредитный портфель

Группа продолжает активно инвестировать в стратегические технологии и уже входит в число

Председатель Совета Директоров ТКС Холдинга Алексей Малиновский:

«В августе ТКС Холдинг завершил сделку по приобретению Росбанка — стратегический проект, направленный на значительное усиление позиций Группы на финансовом рынке, в том числе за счет реализации синергетического эффекта в области продуктового предложения для розничных и корпоративных клиентов. В рамках сделки объединенная Группа формирует сильную капитальную позицию для дальнейшего наращивания доходности капитала и максимизации акционерной стоимости.

Исходя из премии между объявленной стоимостью акций Группы для целей допэмиссии в 3423,62 руб. и текущими котировками акций ТКС, фактический мультипликатор приобретения Росбанка составил 0,8 его общего капитала. Для этих целей было выпущено 69 млн новых акций, а общий акционерный капитал Группы превысил 530 млрд руб. При этом балансовая стоимость капитала Группы, приходящаяся на одну акцию, после допэмиссии выросла больше, чем на 30%. ТКС Холдинг продолжает иметь высокодиверсифицированную структуру акционеров, со значительной долей free float и долей крупнейшего неконтролирующего акционера в 41.4%.

Дальнейшее эффективное использование приобретенного в рамках данной сделки капитала в сочетании со стабильно растущим числом лояльных клиентов экосистемы позволит Группе успешно реализовывать стратегию роста на ближайшие годы. В ближайшее время Совет Директоров Группы ожидает предложения менеджмента по конкретным этапам эффективной интеграции Росбанка в Группу ТКС».

КЛЮЧЕВЫЕ ОПЕРАЦИОННЫЕ ПОКАЗАТЕЛИ

| Основные показатели, |

II кв. |

II кв. |

I кв. |

Изменение |

Изменение |

| Клиенты, всего |

44,0 |

35,3 |

41,9 |

24% |

5% |

| Активные клиенты |

30,4 |

24,5 |

29,0 |

24% |

5% |

| Количество активных пользователей приложений в месяц (MAU) |

30,3 |

25,2 |

29,1 |

20% |

4% |

| Количество активных пользователей приложений в день (DAU) |

14,1 |

10,7 |

13,2 |

32% |

7% |

ОБЗОР ФИНАНСОВЫХ И ОПЕРАЦИОННЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ

| Млрд руб. |

II кв. |

II кв. |

∆ |

I кв. |

∆ |

1П |

1П |

∆ |

| Процентные доходы |

132,6 |

67,9 |

95% |

113,5 |

17% |

246,1 |

128,1 |

92% |

| Процентные расходы |

-52,5 |

-13,1 |

x4,0 |

-38,3 |

37% |

-90,8 |

-25,2 |

x3,6 |

| Чистый процентный доход |

77,7 |

53,5 |

45% |

73,2 |

6% |

150,9 |

100,4 |

50% |

| Чистый процентный доход после создания резервов |

54,8 |

42,4 |

29% |

52,0 |

5% |

106,8 |

77,1 |

39% |

| Комиссионные доходы |

42,2 |

30,2 |

39% |

34,2 |

23% |

76,4 |

56,9 |

34% |

| Комиссионные расходы |

-18,1 |

-13,6 |

33% |

-15,9 |

14% |

-34,0 |

-23,9 |

42% |

| Чистый комиссионный доход |

24,0 |

16,6 |

45% |

18,3 |

31% |

42,4 |

33,0 |

28% |

| Совокупные операционные расходы |

-59,8 |

-45,2 |

32% |

-55,0 |

9% |

-114,8 |

-85,7 |

34% |

| Прибыль до налогообложения |

29,6 |

25,2 |

18% |

28,2 |

5% |

57,9 |

46,1 |

26% |

| Чистая прибыль |

23,5 |

20,4 |

15% |

22,3 |

5% |

45,7 |

36,6 |

25% |

| Коэффициенты |

II кв. 24 |

II кв. 23 |

∆ |

I кв. |

∆ |

1П |

1П |

∆ |

| Рентабельность капитала |

32,7% |

35,5% |

-2,8 п.п. |

31,7% |

1 п.п. |

32,0% |

33,0% |

-1 п.п. |

| Чистая процентная маржа |

12,5% |

13,3% |

-0,8 п.п. |

13,5% |

-1 п.п. |

12,9% |

12,9% |

0,0 п.п. |

| Стоимость риска |

7,5% |

5,7% |

1,8 п.п. |

7,6% |

-0,1 п.п. |

7,5% |

6,3% |

1,2 п.п. |

| Млрд руб. |

30 июня 2024 |

31 марта 2024 |

∆ |

31 декабря 2023 |

∆ |

30 июня 2023 |

∆ |

| Итого активы |

2 884 |

2 438 |

18,3% |

2 270 |

27,0% |

1 753 |

64,5% |

| Объем кредитов за вычетом резервов |

1 190 |

1 088 |

9,3% |

972 |

22,4% |

784 |

51,8% |

| Денежные средства и казначейский портфель |

924 |

673 |

37,4% |

724 |

27,6% |

446 |

x2,1 |

| Итого обязательства |

2 588 |

2 159 |

19,9% |

1 986 |

30,3% |

1 514 |

71,0% |

| Средства клиентов |

2 292 |

1 860 |

23,2% |

1 713 |

33,8% |

1 313 |

74,5% |

| Итого собственные средства |

296 |

279 |

6,1% |

284 |

4,2% |

239 |

23,6% |

| Коэффициенты |

30 июня 2024 |

31 марта 2024 |

∆ |

31 декабря 2023 |

∆ |

30 июня 2023 |

∆ |

| Доля неработающих кредитов |

9,3% |

9,2% |

0,1 п.п. |

9,5% |

-0,2 п.п. |

10,3% |

-1 п.п. |

| Коэффициент достаточности капитала первого уровня |

14,3% |

15,2% |

-0,9 п.п. |

16,9% |

-2,6 п.п. |

18,4% |

-4,1 п.п. |

| Коэффициент достаточности общего капитала |

14,3% |

15,2% |

-0,9 п.п. |

16,9% |

-2,6 п.п. |

18,4% |

-4,1 п.п. |

Количество активных клиентов Группы выросло на 5% квартал к кварталу и на 24% год к году и превысило 30 млн человек. Общее количество клиентов

Общий оборот покупок клиентов Группы вырос на 38% год к году и составил 2,1 трлн руб. за II квартал. А оборот GMV наших собственных транзакционных и лайфстайл сервисов (таких как Город и Путешествия) вырос на 60% год к году и составил 50 млрд руб.

Во II квартале 2024 г. общая выручка Группы выросла на 72% к предыдущему году и составила 193,4 млрд руб. (в II квартале 2023 г. — 112,3 млрд руб.). Валовый процентный доход увеличился на 95% к предыдущему году, до 132,6 млрд руб. (в II квартале 2023 г. — 67,9 млрд руб.) за счет роста кредитного портфеля и расширения операций на денежном рынке.

Доходность кредитного портфеля во II квартале 2024 г. достигла 27,9% (в II квартале 2023 г. — 25,5%)

В II квартале 2024 г. процентные расходы увеличились в 4 раза к предыдущему году и составили 52,5 млрд руб. (в II квартале 2023 г. — 13,1 млрд руб.). Стоимость фондирования увеличилась с 3,9% в II квартале 2023 г. до 9,7% в II квартале 2024 г. вслед за ростом процентных ставок год к году.

Чистый процентный доход в II квартале 2024 г. вырос на 45% к предыдущему году и составил 77,7 млрд руб. (в II квартале 2023 г. — 53,5 млрд руб.).

Комиссионные доходы увеличились на 39% к предыдущему году, составив 42,2 млрд руб. (во II квартале 2023 г. — 30,2 млрд руб.). Чистые комиссионные доходы выросли на 45% до 24,0 млрд руб. (во II квартале 2023 г. — 16,6 млрд руб.).

Стоимость риска в II квартале 2024 года выросла до 7,5% по сравнению с 5,7% в II квартале 2023 г. Cкорректированная на риск чистая процентная маржа снизилась до 8,8% (в II квартале 2023 г. — 10,5%).

Чистая операционная выручка выросла на 41% год к году, до 114 млрд руб. Доля чистой выручки от сегмента розничного кредитования снизилась до 39% (во II квартале 2023 г. — 49%), что дополнительно подтверждает диверсификацию нашей

По состоянию на конец II квартала 2024 г. Группа осуществляла обслуживание:

- более 23 млн активных клиентов в сегменте дебетовых карт и текущих счетов с общим объемом денежных средств на текущих счетах и вкладах в 1,9 трлн руб.;

- свыше 730 тыс. активных клиентов в сегменте МСБ с общим остатком денежных средств на их счетах в 278 млрд руб.;

- 4 млн активных клиентов сервиса

Т-Инвестиции с общим объемом активов на брокерских счетах в 1,1 трлн руб.

В II квартале 2024 г. общие операционные расходы Группы увеличились на 32% к предыдущему году, до 59,8 млрд руб. (в II квартале 2023 г. — 45,2 млрд руб.)

Чистая прибыль Группы за II квартал 2024 г. выросла на 15% и достигла 23,5 млрд руб. (в II квартале 2023 г. — 20,4 млрд руб.). Рентабельность капитала составила 32,7%, показав улучшение по сравнению с 31,7% в I квартале 2024 г. (в II квартале 2023 г. — 35,5%).

На конец II квартала 2024 г. баланс Группы показал сильный рост: совокупные активы выросли на 65% по сравнению с предыдущим годом и достигли 2 884 млрд руб. (на 30 июня 2023 г. — 1 753 млрд руб.).

Объем кредитного портфеля Группы за вычетом резервов увеличился на 52% по сравнению с предыдущим годом, до 1 190 млрд руб. (на 30 июня 2023 г. — 784 млрд руб.). Общий (валовый) объем кредитного портфеля Группы также вырос на 49%, до 1 368 млрд руб. (на 30 июня 2023 г. — 920 млрд руб.).

Доля неработающих кредитов в кредитном портфеле Группы составила 9,3% (на 30 июня 2023 г. — 10,3%). Резервы на возможные потери по ссудам превышают объем неработающих кредитов в 1,4x.

Объем средств на счетах клиентов Группы вырос на 75% и достиг 2 292 млрд руб. (на 30 июня 2023 г. — 1 313 млрд руб.).

Собственные средства Группы увеличились на 24%, до 296 млрд руб. (на 30 июня 2023 г. — 239 млрд руб.) за счет капитализации чистой прибыли.

ДИВИДЕНДНАЯ ПОЛИТИКА

Группа приняла новую дивидендную политику, которая предполагает выплату до 30% чистой прибыли за год. С учетом условий, обозначенных в дивидендной политике, Группа будет стремиться объявлять дивиденды по результатам каждого квартала.

Финансовая отчетность будет размещена на сайте Группы https://

Контактная информация:

Важная юридическая информация

НЕ ДЛЯ ПУБЛИКАЦИИ, РАСПРОСТРАНЕНИЯ ИЛИ ВЫПУСКА, ПОЛНОСТЬЮ ИЛИ ЧАСТИЧНО, ПРЯМО ИЛИ КОСВЕННО, В СОЕДИНЕННЫХ ШТАТАХ АМЕРИКИ, КАНАДЕ, АВСТРАЛИИ, ЯПОНИИ ИЛИ ЛЮБОМУ ЛИЦУ В ЛЮБОЙ ИЗ ЭТИХ СТРАН ИЛИ В ИНОЙ СТРАНЕ, В КОТОРОЙ ТАКИЕ ДЕЙСТВИЯ ПОВЛЕКУТ НАРУШЕНИЕ ЗАКОНОДАТЕЛЬСТВА СООТВЕТСТВУЮЩЕЙ СТРАНЫ.

Сведения и заявления, содержащиеся или упоминаемые в настоящем

Прогнозные заявления

Некоторые сведения, приведенные в настоящем документе, могут содержать предполагаемую информацию или другие заявления прогнозного характера, относящиеся к будущим событиям или будущей финансовой деятельности Группы. Заявления прогнозного характера определяются наличием таких слов, как «ожидаться», «полагать», «ожидать», «оценивать», «планировать», «будет», «может», «может быть» или «возможно», их отрицательных форм и прочих подобных выражений. Группа предупреждает, что такие заявления являются исключительно предположениями и реальный ход событий или результаты могут отличаться от заявленных. Группа не намерена пересматривать эти заявления с целью отражения событий и обстоятельств, имевших место после указанной в настоящем документе даты, или с целью отражения наступления непредвиденных событий. Существует множество факторов, под воздействием которых фактические результаты могут существенно отличаться от тех, которые содержатся в предположениях или прогнозных заявлениях Группы, в том числе, помимо прочего, общие экономические условия, конкурентная среда, риски, связанные с ведением деятельности в России, быстрые технологические и рыночные изменения в отраслях деятельности Группы, а также многие другие риски, относящиеся конкретно к Группе и ее деятельности.

О Группе

ТКС Холдинг — инновационный провайдер цифровых финансовых и

Похожие новости