ИНАРКТИКА AQUA

Доходность за полгода

7,78%

Сектор

Потребительские товары и услуги

О компании ИНАРКТИКА

Инарктика — крупнейшая российская компания по выращиванию и товарной реализации лосося и форели. Компания охватывает полный цикл производства: от закупки икры до продажи переработанной рыбы через поставщиков либо напрямую ритейлерам.

В активах компании 34 действующих участка для выращивания лосося и форели, а также 13 ферм в Баренцевом море и Карелии. В феврале 2023 года Инарктика приобрела Архангельский водорослевый комбинат, что позволяет компании диверсифицировать свой бизнес и продуктовую линейку.

Страна эмитента

Россия

Биржа торгов

Московская биржа

Сводный прогноз

Прогнозная цена

899,8 ₽

+180,8 ₽ (25,15%)

Диапазон

820 ₽ — 1 000 ₽

Рекомендация

Покупать

Показатели акции

Дивиденды

Дата | Выплата на одну акцию | Процентный доход |

|---|---|---|

1 декабря 2024 | 20 ₽ | 3,27% |

3 октября 2024 | 10 ₽ | 1,59% |

5 июля 2024 | 10 ₽ | 1,2% |

5 июля 2024 | 10 ₽ | 1,2% |

Интересное в Пульсе

Идеи

Название | Можно заработать | Текущая доходность |

|---|---|---|

Инарктика: ловим на крючок | 35,03% | -1,28% |

Инарктика: как рыба в воде | 30,59% | -1,42% |

История освоения Инарктики | 31,05% | -22,31% |

Последние новости

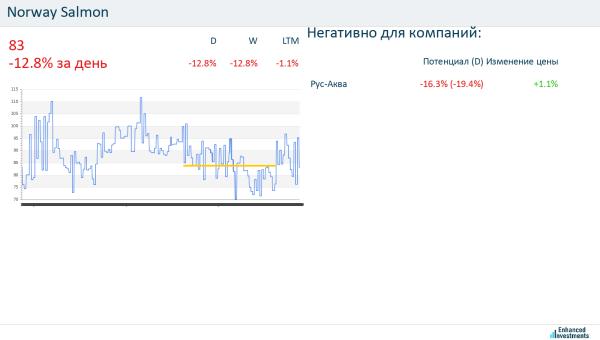

26 марта 2025 • EnInvs_News

Сильное изменение цены: Norway Salmon

24 марта 2025 • T-Investments

Чем запомнилась неделя: решение по ключевой ставке и переговоры президентов

21 марта 2025 • T-Investments

Инарктика: что происходит с финансами после мора рыбы

19 марта 2025 • EnInvs_News

Сильное изменение цены: Norway Salmon

19 марта 2025 • Interfax

Акции Инарктики привлекательны для долгосрочных покупок - "Цифра брокер"

18 марта 2025 • Interfax

Акции Инарктики могут быть интересны для долгосрочного инвестора - "Газпромбанк Инвестиции"

18 марта 2025 • Interfax

"Т-Инвестиции" сохраняют нейтральную оценку акций Инарктики

18 марта 2025 • T-Investments

Инарктика отчиталась за прошедший год

Частые вопросы

Акции AQUA можно приобрести, открыв индивидуальный инвестиционный счет (ИИС) или же брокерский счет на сайте Т‑Инвестиции. Все представленные ценные бумаги доступны к покупке физическим лицам.

Технический анализ акций ИНАРКТИКА. $AQUA 🗓️ Анализируемый период: 12-18 апреля. Текущая ситуация: 📈 Акция пытается восстановиться после падения. 🛡️Ключевые уровни: * Уровень поддержки: 646.5 * Уровень сопротивления: 690 💰Объёмы торгов: Объемы торгов небольшие. 📊 RSI (индекс относительной силы): RSI находится около 50, что говорит о нейтральном импульсе. 🔮 Что можно ожидать: Вероятен рост. 🔝Если хотите автоматизировать процесс трейдинга и не тратить время на технический и фундаментальный анализы, то подключитесь к стратегии автоследования Shneider Investments. ❤️ Подпишитесь чтобы не пропустить крупные разборы компаний и торговые рекомендации! P.S. В стратегии я увернулся ото всех обвалов, поэтому смогу сохранить ваш капитал в кризисное время.

Всем привет 🤝 Недельные итоги моего счёта Лидеры убытка $OKEY -1.21% $QIWI -1.18% $AQUA -1.18% Лидеры прибыли $UGLD +5.33%🎖️ $CBOM +5.18%🎖️ $GAZP +3.98% В понедельник и вторник было некогда, да и не видел сетапов для входа (не торговал). На росте залил счёт по полной. В четверг счёт показывал хороший результат, (под закрытие рынка вышла позитивная новость, после закрытия - негативная) вот тут и сплоховал. Нужно было утром, в пятницу, фиксить прибыль (хотя бы половину). А я выставил стопы и на этой волотильности успокоился, к обеду все стопы благополучно снесло 🤷. В итоге за неделю получилось около 0% Всё честно Всем прибыли 🚀 Делитесь как у вас прошла неделя? 🤔

📊 Анализ графика акции Инарктика $AQUA 📉 📍 Текущая цена: 658₽ 📉 Общий тренд: нисходящий 📊 Объём: 61.9K — низкий, интерес слабый. 📌 Технический анализ: После попытки роста бумага снова вернулась под EMA. Уровень 655₽ выступает как зона поддержки, но структура пока медвежья. 📉 Индикаторы: - CRSI — 35.46, нейтральная зона. - MACD остаётся в отрицательной зоне, сигнала на разворот пока нет. 🔍 Вывод: Для выхода из нисходящего тренда нужна уверенная свеча выше 667₽. Пока сохраняется риск продолжения снижения. 🔥 В профиле дал список акций с потенциалом роста 50%+. ❤️ Подпишись, чтобы не пропустить следующий пост! ✅