Считаем НДФЛ

Что вы узнаете

- Что такое налоговая база

- С чего мы уплачиваем налог

- Кто такой налоговый агент

Чему вы научитесь

- Рассчитывать НДФЛ и налоговую базу

- Оценивать валютную переоценку

НДФЛ: объект налогообложения и налоговая база

Объектом НДФЛ являются доходы. И налоговое законодательство выделяет следующие из них:

- доходы, полученные от источников в РФ;

- доходы, полученные от источников за пределами РФ (зарубежные доходы).

Если вы признаетесь налоговым резидентом РФ, все полученные доходы, вне зависимости от видов и форм, подлежат обложению НДФЛ (за исключением доходов, освобожденных от налогообложения).

Какие доходы подлежат обложению НДФЛ

- Зарплаты, премии, отпускные, вознаграждения по договорам ГПХ, подарки работодателя сверх 4 000 рублей в год, отчисления ИП в общем режиме налогообложения.

- Прибыль (то есть доход после вычета расхода) с продажи акций, облигаций.

- Пенсия, которую платят НПФ.

- Доход от сдачи помещений в аренду или от продажи имущества.

Какие доходы подлежат обложению НДФЛ

- Недвижимость, автомобили или ценные бумаги, полученные в дар не от близких родственников.

- Выигрыш в лотерею.

- С 2023 года проценты по вкладам с суммы превышения установленного лимита (текущий лимит = 1 млн * максимальное значение ключевой ставки ЦБ РФ из действовавших по состоянию на первое число каждого месяца в соответствующем году).

Какие доходы не подлежат обложению НДФЛ

- Субсидии от центра занятости, пенсия, стипендия, алименты.

- Доход при продаже автомобиля, который был в собственности более трех лет, и недвижимости, которая была в собственности от пяти лет.

- Доходы в денежной и натуральной формах, получаемые от физических лиц в порядке наследования.

- Подарки от близких родственников и членов семьи, подаренные деньги. Прочие доходы, указанные в ст. 217 НК РФ.

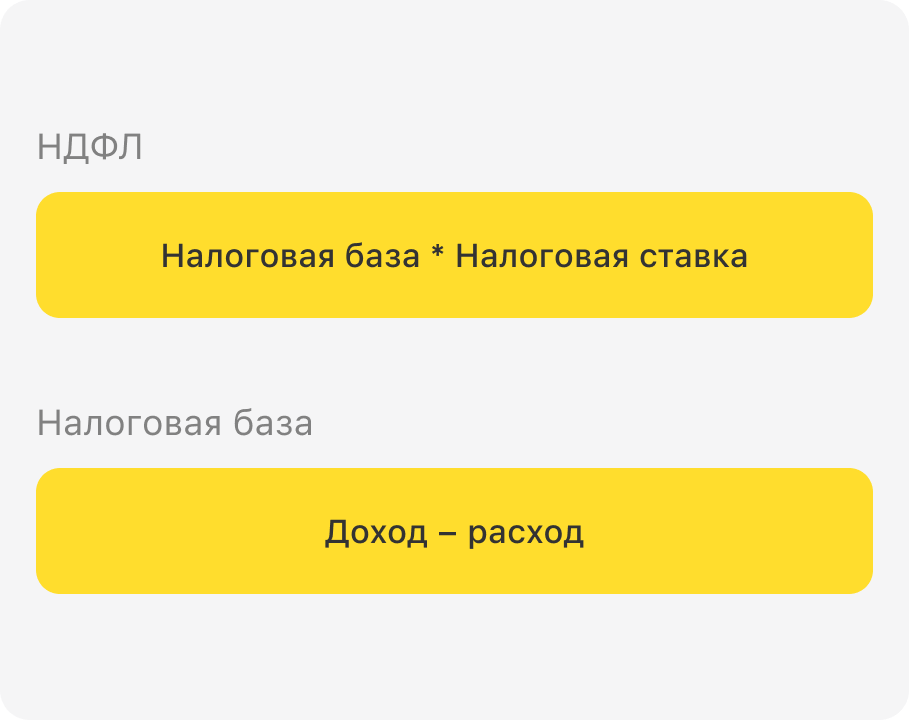

Как рассчитывается НДФЛ

Нужно понимать, что налог исчисляется в отношении налоговой базы, а не с суммы полученного дохода. Если очень просто, налоговая база — полученные доходы, уменьшенные на сумму налоговых вычетов (расходов). По каждому виду доходов налоговая база определяется отдельно.

Например, ваш доход от продажи имущества подлежит уменьшению на сумму тех расходов, которые вы понесли при приобретении этого имущества, либо уменьшению на сумму тех расходов, которые понес наследодатель или даритель, если реализованное имущество, было получено вами в порядке наследования или дарения от близкого родственника или члена семьи.

Ситуация

Ваш богатый друг решил подарить вам на ваш день рождения квартиру. Должны ли вы уплатить НДФЛ и, если да, в каком размере?

Решение

Недвижимость друга-миллионера также когда-то приобреталась. Но поскольку недвижимость приобреталась другом — лицом, не являющимся близким родственником или членом семьи, и далее была подарена, такой подарок будет подлежать обложению НДФЛ со всей суммы. Оценка стоимости имущества может быть указана в договоре дарения, либо инспекция учитывает кадастровую стоимость.

Ситуация

Вы долго следили за рынком акций, и вам удалось купить акции Транснефти на бирже по рыночной цене на просадке. Будет ли такая выгодная покупка считаться полученным доходом?

Решение

Вам повезло, но это не является доходом с точки зрения налогового законодательства. Покупая акцию, вы не получили дохода, а понесли расходы. Вы получите доход в том случае, если продадите акцию с прибылью (доход − расход).

Запомнили, как считать НДФЛ?