Валютные курсы

Что вы узнаете?

- Какую роль в экономике играют курсы валют

- Что такое девальвация и ревальвация

- Что влияет на курсы валют

Изменения курсов валют — важный фактор, который влияет на стоимость и относительную доходность активов.

Для российских инвесторов это особенно актуально, учитывая значительные колебания рубля к другим валютам и структуру экономики и фондового рынка, в которой важную роль играет экспорт природных ресурсов.

Ситуация, когда курс одной валюты снижается по отношению к другой, называется девальвация. Вы могли неоднократно слышать этот термин применительно к российскому рублю, который за последние годы несколько раз значительно снижался относительно других валют. Обратная ситуация, когда одна валюта растет относительно другой, называется ревальвация.

Как изменение курса валют влияет на активы

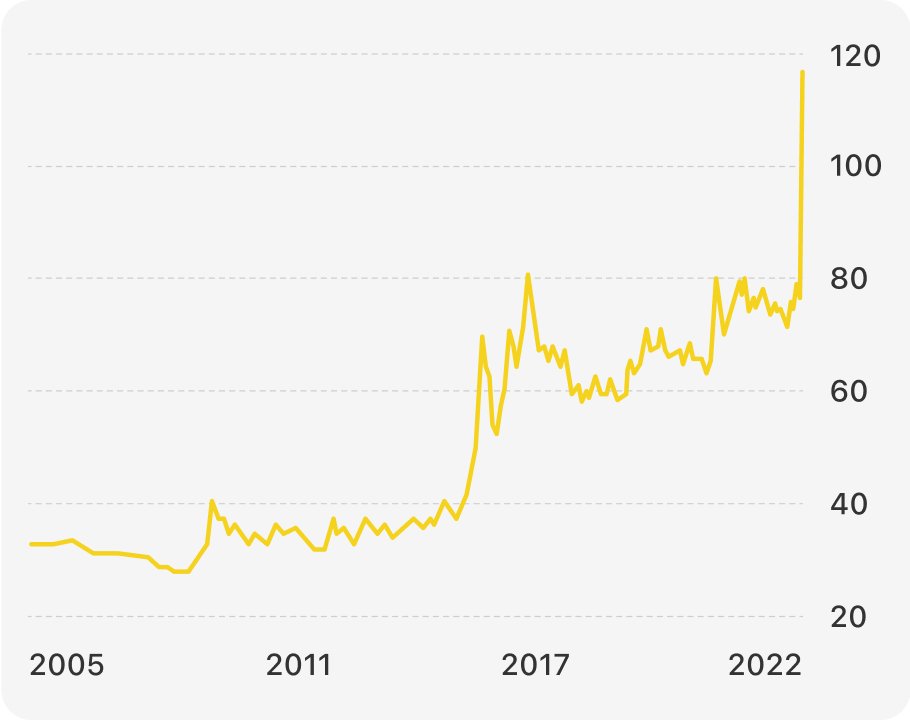

Далее в ходе урока будем обсуждать особенности изменений валютных курсов и их влияние на стоимость различных активов на примере курса доллар/рубль, наиболее актуального для нашей страны. Вот так выглядела его динамика с 2000 года.

Динамика курса доллар/рубль, 2000-2022

Можно заметить, что с 2014 года курс рубля к доллару значительно упал (на графике доллар вырос к рублю). При этом в предыдущие 15 лет соотношение валют было достаточно стабильно, кроме короткого периода девальвации рубля в 2008-м, а с 2002 по 2008 год рубль даже укреплялся. Значит ли это, что раньше покупка рубля и рублевых активов была выгодной, а теперь нет? Не обязательно.

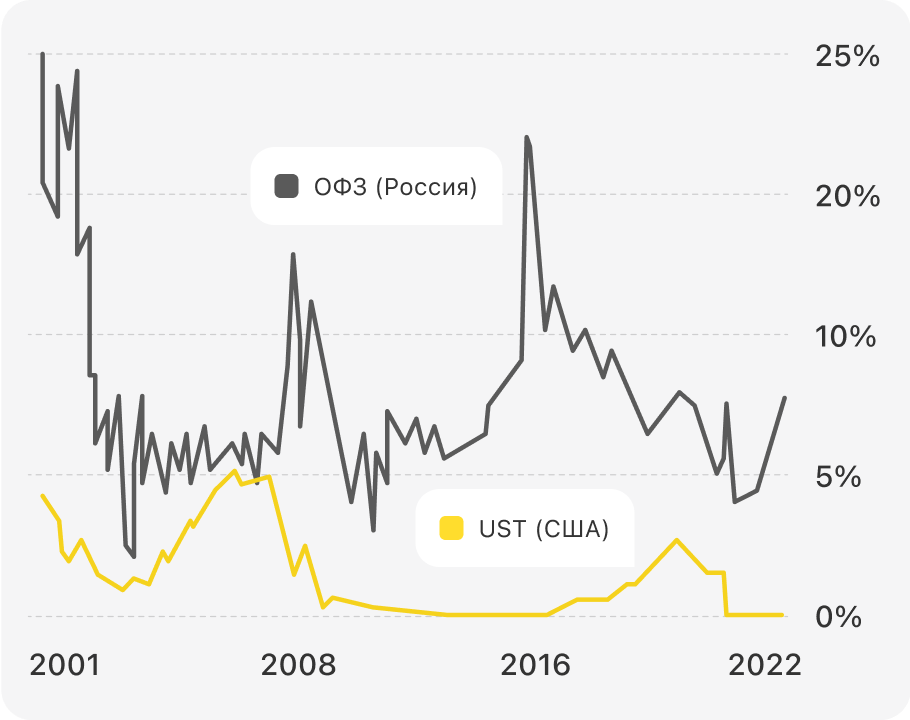

Как мы выяснили в прошлом уроке, деньги обычно обесцениваются из-за инфляции, поэтому просто так их хранить невыгодно, и это касается большинства валют. Поэтому важно смотреть не только на изменения курсов валют, но и на доходность активов в этих валютах. Самый простой и надежный вариант вложения средств — покупка коротких государственных облигаций России и США.

Доходность годовых российских государственных облигаций (ОФЗ) за последние 20 лет всегда была выше, чем американских (UST). Эта разница неслучайна: инвесторы ожидают, что в среднем рубль девальвируется по отношению к доллару, поэтому готовы покупать рублевые активы только при более высокой доходности, которая должна компенсировать изменения курсов.

Доходность годовых государственных облигаций России и США, %

В экономике это правило называется паритет процентных ставок — оно говорит о том, что разница между ставками в двух валютах должна равняться ожидаемому изменению курсов этих двух валют. Оно не всегда жестко выполняется, и в отдельные периоды могут быть сильные отклонения, но на достаточно длинном временном горизонте обычно близко к истине.

Чтобы это проверить, можем сравнить две простые стратегии — каждый год покупать годовые ОФЗ в рублях и годовые UST в долларах. На горизонте 20 лет рублевая стратегия показала более высокую доходность, в последние десять лет долларовая была более выгодной, поэтому лучше иметь диверсифицированный портфель с активами в разных валютах.