Приемы портфельного инвестирования

Что вы узнаете

- Как облигации влияют на риск и доходность портфеля

- Когда стоит продавать активы из долгосрочного портфеля

- Какой портфель считается идеальным по соотношению риска и доходности

Чему вы научитесь

- Простому способу собрать диверсифицированный портфель

- Алгоритму работы с портфелем во время турбулентности на рынке

Как мы выяснили в первом уроке, количество и разнообразие активов в портфеле зависят лишь от фантазии инвестора. Фондовый рынок позволяет вложиться как в традиционный бизнес (например, нефтяную компанию), так и во что-нибудь необычное (например, биотехнологическую компанию или недвижимость в центре Москвы).

Однако портфель можно назвать диверсифицированным, если в него включены активы разных классов. Именно поэтому основой диверсификации для частных инвесторов являются вложения в облигации. При этом вложиться в облигации стоит даже тем инвесторам, которые считают себя агрессивными.

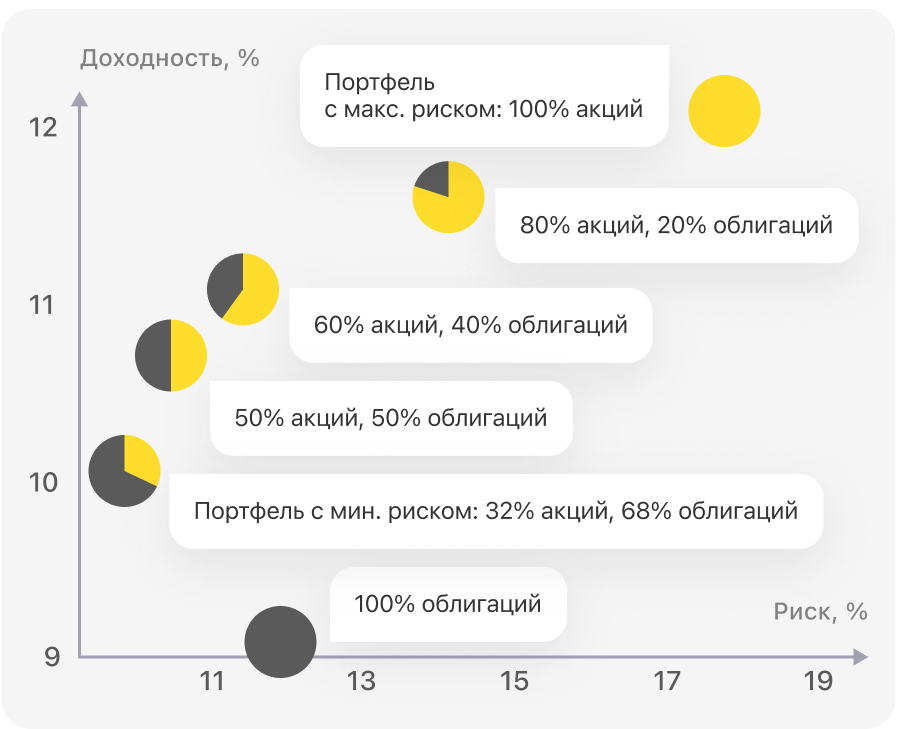

Дело в том, что при добавлении облигаций доходность портфеля снижается гораздо слабее, чем риск.

Доходность и риск портфелей с различным соотношением акций и облигаций

А существует ли идеальный портфель

Долгое время золотым сечением портфельной теории считалось соотношение 60% акций и 40% облигаций. Почему именно такое? На предыдущем графике видно, что соотношение риска и доходности портфеля при таких долях активов получается оптимальным.

При этом важно отметить, что речь идет о классе активов, а не об отдельных инструментах. То есть в случае с акциями инвестор может как купить биржевой фонд на широкий рынок, так и вложиться в отдельные бумаги. То же самое справедливо и для облигаций.

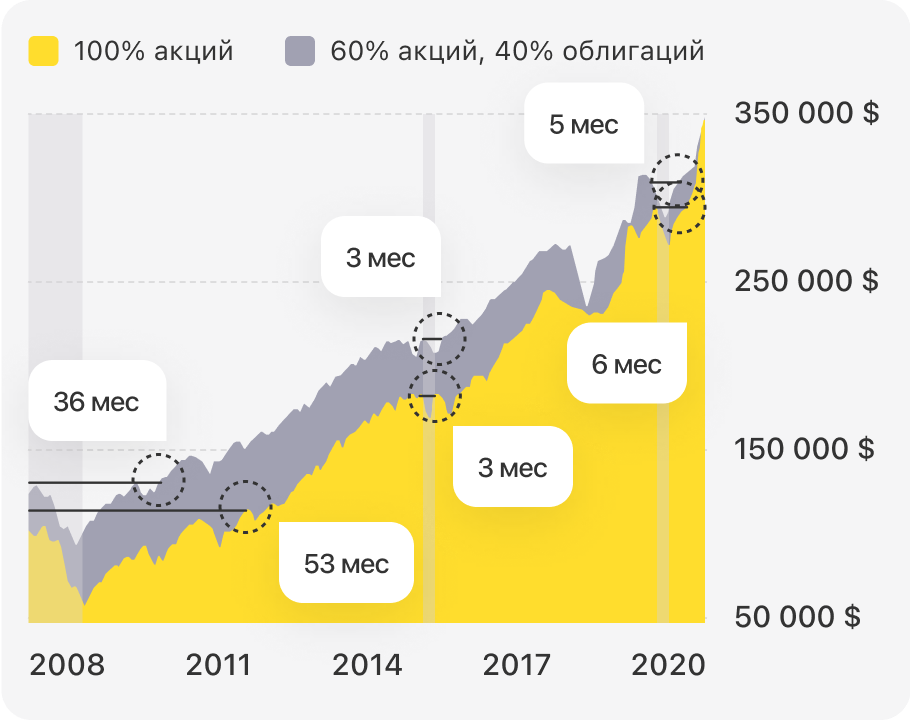

Чтобы понять разницу, давайте сравним долгосрочную динамику двух портфелей: первый состоит только из акций, а второй будет составлен по принципу нашего золотого сечения: 60% акций и 40% облигаций.

Что будет, если вложить $100 тысяч в два портфеля? Портфель из одних лишь акций будет дольше восстанавливаться и продемонстрирует более длительные и глубокие просадки, тогда как результат будет практически идентичным.

Что будет, если вложить $100 тысяч в два портфеля? Портфель из одних лишь акций будет дольше восстанавливаться и продемонстрирует более длительные и глубокие просадки, тогда как результат будет практически идентичным.

Вспомним про золотое сечение